池田泉州銀行 住宅ローンの審査基準【徹底解説】厳しい?金利・手数料は?がん特約は?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

池田泉州銀行は、がん100%保証付きが無料つまり金利上乗せなしのキャンペーン中で地銀の中では魅力的な金融機関です。2022年に審査基準が見直され、厳しくなった面と緩くなった面があります。現在、収入合算においては連帯保証とペアローンしか利用できませんが、2024年1月から連帯債務も利用できるようになります。不動産業界歴20年以上のプロが、実戦での経験から得た情報を交えながら池田泉州銀行の住宅ローンの審査基準を徹底解説していきます。尚、 当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

- 池田泉州銀行の住宅ローンの審査基準

- 池田泉州銀行の特徴は

- 池田泉州銀行の保証会社

- 池田泉州銀行の審査金利はどれくらい

- 池田泉州銀行の住み替えローンは利用できるのか

- 池田泉州銀行の返済比率は緩いのか

- 最長50年の住宅ローンが可能!50年での返済比率計算できる!

- 池田泉州銀行の収入合算

- 池田泉州銀行の実質金利・適用金利(最大金利優遇後)

- 池田泉州銀行の店頭金利(基準金利)は

- 池田泉州銀行のミックス返済は可能か

- 池田泉州銀行の銀行手数料

- 池田泉州銀行の保証料

- 池田泉州銀行の諸費用ローン

- 池田泉州銀行の最低必要勤続年数・雇用形態

- 結婚予定で合算する場合の取り扱い方

- 池田泉州銀行の新築一戸建の場合、分割実行可!

- 池田泉州銀行で後売り、買い先行でのダブルローンは利用できるのか

- 旧耐震のマンションの取り扱いはできるのか

- 池田泉州銀行はセカンドローンは利用できるのか

- 車のローンを1本化する商品ができました!

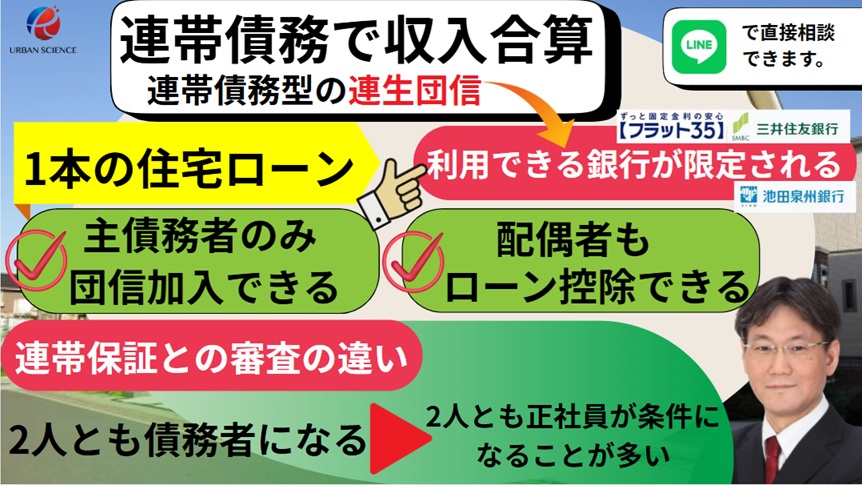

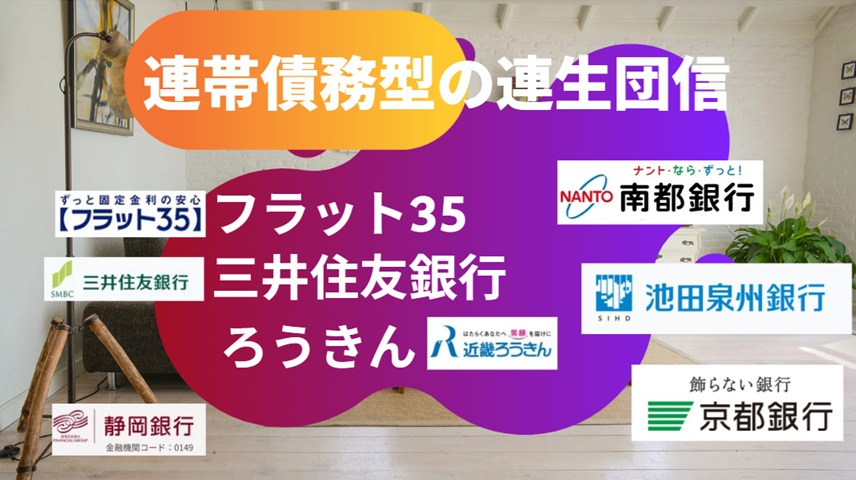

- 池田泉州銀行では、連帯債務型の夫婦連生団信を利用できる

- 池田泉州銀行にはがん団信・3大疾病保障特約付リビングニーズ特約付団信がある

池田泉州銀行の住宅ローンの審査基準

池田泉州銀行は、契約社員、派遣社員の人でも申込むことができ、やや審査金利が低めに設定されていますが、諸費用ローンを組むと審査金利が上がり審査が厳しくなります。審査金利や雇用形態は緩めに設定されていますが、審査の厳しさ自体は、比較的都銀の審査に近い印象があります。また、地銀なので池田泉州銀行の住宅ローンは利用できる地域に制限があります。

金融機関の審査の緩さは、審査金利と返済比率をみればある程度、緩めなのか厳しめなのか判断が可能です。後述で、池田泉州銀行の審査金利と返済比率について解説していきます。

また、これから結婚で新居を購入するといった場合、利用しやすい金融機関です。一般的な金融機関は、収入合算する場合、本審査までには、籍を入れなくてはいけません。池田泉州銀行の場合、決済後に籍を入れる形でも取り扱い可能です。自分たちのタイミングで籍を入れたいという方は利用しやすい金融機関です。

池田泉州銀行の特徴は

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

銀行の特徴としては、地方銀行の中では、

変動金利は、比較的魅力的な金利です。又、保証料型と融資事務手数料型の両方が利用できる金融機関となっております。ただし、保証型は内枠方式限定となります。

35年固定金利 1.6%(2024年6月)→2.2%(2025年4月)この金利は、融資事務手数料型での取り扱いとなります。都銀・地銀・ネット銀行の中でも、長期の固定金利は、比較するとお得に設定されています。

ミックス返済可能な銀行です。

一部繰り上げ返済は手数料無料です。

アルバイトでも収入合算できます!(連帯保証型の収入合算)

諸費用ローンに対しても優遇金利可能です。

がん特約無料キャンペーン実施中

返済期間40年ローンが利用できる銀行です。支払いを少しでも低くしたい方にはメリットがあります。また、融資額をできる限り増やしたいという方は、必ずチャレンジすべき銀行です。

地銀の場合、利用可能なエリアが気になるところですが、北は京都市、西は神戸市、東は大阪に近い奈良エリア、南は、和歌山市まで可能です。

2024年7月の政策金利引き上げにより2024年10月から基準金利の引き上げがあり多くの銀行では、変動金利の実行金利の引き上げがありました。池田泉州銀行では、2024年10月から一般団信の変動金利0.47%での取り扱いとなっておりました。

池田泉州銀行の特徴として、35年全期間固定金利にも力を入れていて2024年10月1.65%の金利水準は、他の金融機関と比較すると金利はかなり低めに設定されていました。

2025年1月の政策金利0.25%の引き上げにより、2025年4月から基準金利が引き上げられ変動金利の最優遇金利0.62%~となっています。35年固定も2%を超え2.2%(2025年4月)となっています。

最優遇金利だけみると、2025年4月の変動金利0.62%は目をひく金利ですが、自己資金1割入れることが条件になります。自己資金が入らない場合、0.72%となります。諸費用ローン込みで検討している場合、目先の金利だけで判断するのではなく全体をみる必要があります。

そして、池田泉州銀行は、以前は、収入合算して借入額を増やす場合、連帯保証型の収入合算もしくはペアローンを組むかの選択肢しかありませんでしたが、2024年から連帯債務型の収入合算も利用できる銀行になっています。

また、通常35年以上の期間の住宅ローンを組む場合でも、審査においては35年で返済比率が問題ないかの審査をしますが、池田泉州銀行では、40年ローンであれば、40年ローンで審査ができる銀行なので、借入額を少しでも多く引っ張りたいという希望がある方には、すごくおススメの銀行です。

疾病保障には、どの銀行も年齢制限があります。 45歳までの商品もあれば、50歳までの商品もあります。51歳以上の人で住宅ローンに疾病保障を利用したいと考えるのであれば、65歳まで加入可能なのが住信SBIネット銀行の全疾病保障です。

池田泉州銀行の保証会社

池田泉州銀行の利用する保証会社は

❶池田泉州信用保証

❷全国保証

いずれの保証会社も利用することができますが、全国保証の方が貸し出し金利が高くなります。

池田泉州銀行の審査金利はどれくらい

諸費用ローンを利用する場合、審査金利が上がっていました。

つまり、諸費用を借り入れする場合、審査が厳しくなるということですが、他の金融機関が3%を超えているところが多いことを考えると、審査金利はやや低めといえます。

そもそも審査金利とは、実行金利(適用金利)とは違います。返済比率を計算するために金利上昇も踏まえた上で高めの金利で計算していきます。審査金利が低いほど、 借り入れを増やすことが可能になります。

諸費用なし 2.675%→3.075%(2025年4月)

諸費用あり 2.875%→2.675%(2022年11月~)→3.075%(2025年4月)

2025年4月より基準金利の引き上げにより、審査金利も引き上げられました。

2022年10月まで諸費用ローンがあるかないかで、審査金利が違いました。諸費用ローンがある時の方が審査金利が高くなっていましたが、2022年11月から2.675%で統一されました。しかし、スコアリングのシステムそのものは変わっていないので、諸費用ローンを利用した方がスコアリングが悪くなる傾向は変わりません。

諸費用ローンを組むと審査が厳しくなる金融機関はかなり多いですが、池田泉州銀行もその一つです。審査を有利に進めるためには、できるだけ諸費用を削減して、現金で用意する努力が必要です。

諸費用ローンを利用しても抵当権設定1本で可能です。2本になるより登記費用が安くなります。

2.675%で100万円を35年借りた場合の毎月の支払いは、3669円です。この100万円あたりの毎月の支払金額を基準にして、審査されます。実際には、返済比率だけでなく、年収倍率も加味しながら審査されます。

池田泉州銀行の住み替えローンは利用できるのか

池田泉州銀行では、住み替えローンはありますが、審査の仕方が他の銀行より厳しめです。既存の住宅ローンを含めて審査金利が上がるので、借入可能額が厳しくなります。

住み替えローンは、売れる金額が既存の住宅ローンの残債を下回った時、その差額分を、新規のローンにのせるローンのことで、売却の決済と購入の決済を同日にしなければいけません。

住み替えローン(担保抹消ローン)を利用する場合、審査金利は4%での計算になります。審査金利4%は他の金融機関と比較して厳しめの水準です。※住み替えローンの以前の住宅ローンの残債は、1000万円までしか上乗せできません。

住み替えローンを利用する場合、審査金利が上がります。つまり審査が厳しくなるということです。現在残っているローンも4%で計算しなおして、返済比率があうかどうか計算します。

住み替えローンは、どの銀行も審査がきびしくなりますが、最低限定、年収450万円以上は必要となります。

住み替えローンの必要書類:既存の住宅ローンの通帳の写し1年分、購入当時の売買契約書

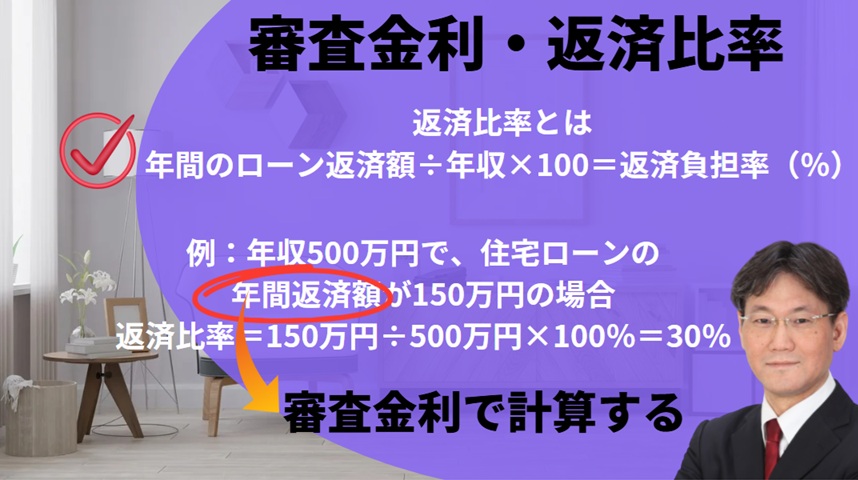

池田泉州銀行の返済比率は緩いのか

400万円未満(300万円台) → 35%

400万円以上 → 40%(審査基準が緩和されました)

明確な規定はございませんが、年収300万円未満(返済負担率ただし30%)で返済比率が30%ぎりぎりの場合、優遇金利幅が厳しくなる可能性がございます。300万円台の場合、返済負担率は35%ですが、審査金利が低いため、他の銀行よりは融資金額を増やすことができる確率は高くなります。

2025年4月以降も年収400万円以上の場合、返済比率40%は継続されています。

返済比率に関しては、大阪の地銀の中では、一番緩くなりました!関西みらい銀行より多くの融資を引っ張ることが可能になりました。

※以前は上場企業等の属性であっても、返済比率35%を超えることできませんでしたが、上場していなくても40%の返済負担率で審査されます。かなり緩和されました。

ちなみに、審査金利2.675%で100万円を40年借りた場合の毎月の支払いは、3395円です。 借入期間を40年とか50年にできる銀行はあるのですが、審査だけは35年でしか審査しないのが一般的です。しかし、池田泉州銀行は、40年で借り入れる場合、40年で審査してくれるレアな銀行です。関西エリアで、一番融資金額をひっぱれる銀行です。

上の計算式で、あてはめてみると、年収500万円で40年ローンだと 16.6万円÷3395円×100万円=約4889万円 まで融資をひっぱることができます。

最長50年の住宅ローンが可能!50年での返済比率計算できる!

最長50年の住宅ローンが可能になったため、年収400万円以上の場合、返済負担率40%で審査が可能になることを考えると、審査に通ればかなり融資額を引っ張れることになります。長く組むことができるということは、毎月の返済額を落とすことができます。ただし、優遇幅が悪くなる可能性があります。

仮に年収400万円であれば一般的な金融機関では審査金利3%、年収の返済負担率35%で計算されることが多いですがその場合、35%だったらざっくりと年収400万円だと3000万円くらいまでの借り入れしかできませんが、審査金利2.675%で返済期間40年、年収の返済負担率40%だと理論上は、3900万円くらいまで融資を引っ張れることになります。

最大年収倍率で、9.5倍~10倍まで可能になりました。池田銀行と泉州銀行が合併した時、池田銀行の審査がベースになっていましたが、2022年以降、以前の泉州銀行のように審査を緩めていっている傾向があります。返済比率については、全国保証と同じくらいのレベルにまでなりました。

例えば、アルバイトでも収入合算できるので、仮にアルバイトの収入が100万円として、合計500万円として計算すると、400万円+100万円の収入で、理論上最大約4900万円くらいの融資を引っ張ることが可能になります。あくまで理論上の数値で本当に4900万円で審査が通るとスゴイですし、返済的に恐ろしいです。そもそも審査金利が低めなので、現実的には、返済負担率35%くらいまでで考えておくのがいいと思います。

期間40年で返済比率40%の場合、他行ではテーブルにはのらないことが一般的なので、承認がでるとしても金利は高めで着地することが多いです。

池田泉州銀行の収入合算

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

借り入れ額を増やすための手段として収入合算を利用する方が多くなっています。池田泉州銀行では、収入合算の方法として、連帯保証とペアローンが利用できますが、2024年1月から、連帯債務での収入合算が利用できるようになります。連帯債務での収入合算は、1本の住宅ローンですので、事務取扱手数料が1本分で済むというメリットがあります。

合算者がアルバイト・パート(1年以上・源泉1年分)・派遣社員(1年以上)・契約社員(3年以上・雇用契約書が必要)の場合は収入合算は可能ですが、アルバイトの合算は、1年以上の場合、収入合算可能です。

連帯保証での収入合算の場合、例外的に収入合算者が勤続1年未満でも内容によってはテーブルにのることがあります。

★収入合算者が産休・育休中は、育児休業給付金の実際の支給金額を合算することが可能です。

ただ、産休中・育休中で一時的に収入が下がっている場合、明確な取り扱いの規定がないため、属性によっては、フルで働いていた時に近い金額でみてもらえる可能性もあるので、一度チャレンジしてみる価値はあります。

関連記事:収入合算でローンを組む夫婦は要注意!「連帯債務者」「連帯保証人」の落とし穴 住宅ローン選びで注意する団体信用生命保険!

関連記事:夫婦で組む住宅ローン、贈与税が課税されないための注意点 収入合算して借り入れ額を増やす時のポイント

池田泉州銀行の実質金利・適用金利(最大金利優遇後)

変動金利

0.87%(保証型)内枠方式限定 (金利上乗せタイプ)~ 初期費用が削減できるタイプ

0.62%(事務手数料型)~

2025年4月より基準金利の引き上げにより0.62%(一般団信)~となりました。

上場企業・公務員等の属性の場合、一般団信であれば事務手数料型で、0.62%(諸費用ローンなし)が最優遇金利となります。諸費用ローンを利用する場合、スコアリングが悪くなるため最優遇金利は難しいです。ガン団信100%を利用する場合、+0.2%です。 上場企業・公務員等の属性以外のお客様でも、物件価格に対して自己資金1割入れるとスコアがよくなります。最優遇金利を利用するためには、自己資金1割が必要です。

35年固定 1.05% (2022年10月現在)→1.6%(2024年6月)→1.65%(2024年10月)→2.2%(2025年4月) 融資事務手数料型での取り扱いになります。35年固定は、他の金融機関と比較して、低めに設定されています。

保証料型と事務手数料型の両方利用できる銀行です、ただし、保証料型を利用した場合、内枠方式つまり金利上乗せ型しか利用できません。

どこの銀行でも同じですが、毎月金利は変動します。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。店頭金利に注意して、みておきましょう。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。

池田泉州銀行の店頭金利(基準金利)は

この金利から優遇金利分が引かれて実行金利となります。

変動金利 2.675%→2.825%→3.075%(2025年4月)

基準となる金利ですので、把握しておいて欲しい金利です。この金利から優遇幅が決められ実際に実行される金利が確定します。

基準金利が、審査する上での返済比率の計算に利用する審査金利となりますので、基準金利が上がると、審査金利も上げられ借り入れが減る可能性があります。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

池田泉州銀行のミックス返済は可能か

ミックス返済は可能です。長期の固定金利が低い銀行なので、長期の固定金利と変動金利をミックスして借り入れたいという方には興味をもっていただける銀行です。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

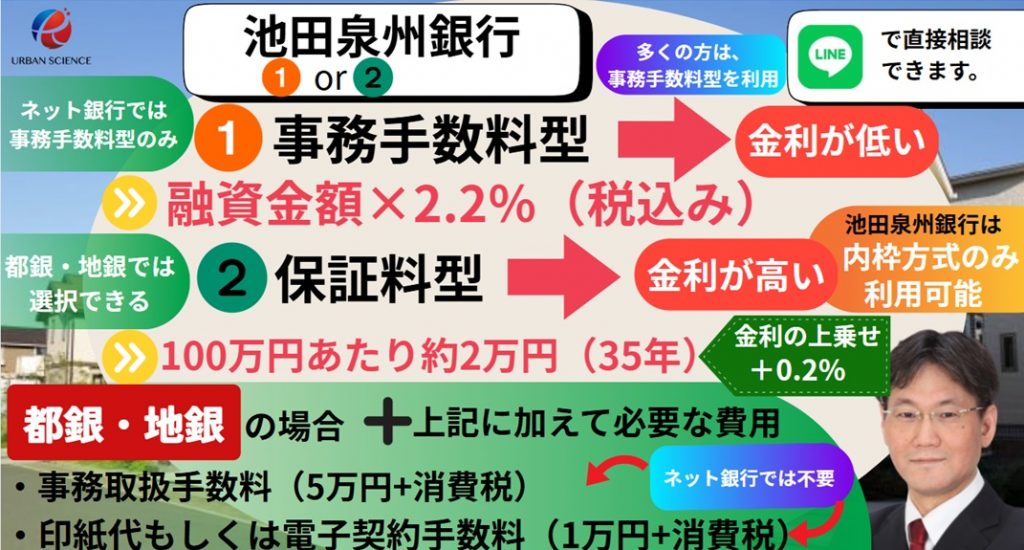

池田泉州銀行の銀行手数料

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

保証会社によって事務取扱手数料が違います。

池田泉州信用保証 55,000円(税込み)

融資手数料型(池田泉州信用保証)をご選択の場合は、上記事務取扱手数料とは別に、融資手数料として借入(融資)金額×2.2%(消費税込)が必要になります。 また、電子契約を利用する場合、印紙代は不要になりますが、電子契約手数料11,000円(税込み)が必要になります。

池田泉州銀行は、ミックス返済可能な銀行です。変動金利が不安で長期固定に興味がある方にメリットが有る銀行で、他行より35年固定の金利が低いです。また、3000万円のローンを固定金利(1500万円)と変動金利(1500万円)に分けて組むミックス返済も可能です。但し、手数料が×2となります。

諸費用ローンの利用の場合でも、手数料は1件分になります。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

池田泉州銀行の保証料

100万円あたり約20,600円かかります。

金利を0.2%上乗せすることにより、保証料をゼロ円にすることもできます。 (内枠方式)

2022年10月、外枠方式が廃止され、保証料型を選択する場合、内枠方式限定での利用となります。

つまり、前払い方式ではなくなるので、保証料としての初期費用が発生しません。少しでも諸費用を抑えたい場合には、メリットがあります。

尚、融資手数料型を利用する場合、保証料は必要ありません。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

池田泉州銀行の諸費用ローン

本体価格に対し1割以内の規定はございません。→1割までに変更(2020年1月)

諸費用ローンに対しても優遇金利ございます。

諸費用ローン利用の場合でも抵当権設定が1本です。

諸費用ローンを利用しても抵当権を1本で設定できるということは登記費用が安く済みます。

諸費用ローンを組む場合、年齢55歳まで

自営業者扱いの場合、諸費用ローンは厳しい傾向にあり、自己資金を入れて下さいといわれる可能性があります。どの金融機関でも自営業者の場合は、諸費用+自己資金が最低限求められます。

池田泉州銀行の諸費用ローンの大きな特徴は、50万円までの金額は領収書が必要ないという点にあります。

諸費用は50万円まで、領収書が不要です。この部分は、他の銀行と比較して緩いところです。家電等の費用にあてることが可能です。ただし、諸費用ローンは、物件価格の1割までとなります。

45歳を超えると審査が厳しくなり、定年がいつで、退職金がどれくらいあるのかといった点も重要なポイントになってきます。

諸費用ローンを利用すると金利が高くなります。現在最優遇金利で0.32%ですが、諸費用ローン有りの場合、0.37%が最優遇金利となります。

池田泉州銀行の最低必要勤続年数・雇用形態

勤続年数は1年以上です。例外的に属性がいい場合(公務員・大手上場企業勤務等)、テーブルにのる可能性があります。

ただし、住み替えローンを利用する場合、勤続年数3年以上が条件となります。

原則は1年以上ですが、属性によっては1年未満でもみてもらえる可能性があります。勤続が5年未満の場合、職務経歴書を求められる可能性があります。経歴に一貫性がある場合、積極的に記載した方が承認の確率が上がります。

池田泉州銀行は、雇用形態に決まりがなく、契約社員、派遣社員でも申込むことができます。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

結婚予定で合算する場合の取り扱い方

一般的な銀行は、結婚予定で合算する場合、事前審査の段階では、籍を入れていなくても、問題はありませんが、必ず本審査までには、籍を入れておかなければいけません。池田泉州銀行の場合、本審査までではなくても取り扱ってくれることがあります。そのまま、本審査・ローン契約・決済とすすめて、決済後、自分たちのタイミングで籍を入れて、後日、その証明書類を提出する形でも対応してくれます。

池田泉州銀行の新築一戸建の場合、分割実行可!

分割実行可能な金融機関です。土地を購入して注文住宅で、家を建てる場合、分割実行できるとつなぎ融資のコストが削減できるので、お得に購入することができます。

3分割まで可能になりました!(2022年10月現在)

※土地から購入して、ハウスメーカーで建築する場合、つなぎ融資の提携はありません。(例外:オリコ)分割実行のみとなります。以前は2回に分けての分割実行となり、中間金等のために、分割実行はできませんでしたが、2022年10月現在、中間金の分割実行が可能になり、全部で3回まで分割実行が可能になりました。(ただし、建築するハウスメーカーが、池田泉州銀行と提携していることが条件になります。)諸費用ローンは可能となります。50万円の諸費用まで領収書はなしで可能です。

分割で実行したり、リフォームローンをリフォーム完了後融資実行する場合、抵当権設定が2本になります。

池田泉州銀行で後売り、買い先行でのダブルローンは利用できるのか

昔は、ダブルローンに関しては利用可能でしたが、現在では、原則として利用できません。金消契約までには、既存の住宅ローンが残っている自宅の売却の売買契約書が必要になります。

仮に既存の住宅ローンを残したまま、新規のローンを組んでも返済比率が収まる年収であったとしても、最低限、自宅売却の契約が終わっていることが絶対条件となります。ある都銀であれば、決済後、半年以内に売却して下さいというような条件をつけて、決済することはありますが、池田泉州銀行では、できません。

そのため、池田泉州銀行では、仮に既存の住宅ローンと新規の住宅ローンを合わせて仮に返済比率がおさまるとしても、先行売却が条件となります。ダブルローンが利用できない都銀・地銀としては、紀陽銀行も同じく返済比率がおさまってもダブルローンは利用できません。

旧耐震のマンションの取り扱いはできるのか

池田泉州銀行は、住宅ローン完済時のマンションの築年数が65年まででしか、取り扱いできませんでした。つまり旧耐震のマンションでも取り扱いができるものの限られた期間しかローンを引っ張ることができませんでした。2023年現在では、65年の基準が撤廃され、年齢が若ければ、旧耐震のマンションでも35年ローンの利用が可能になりました。

池田泉州銀行はセカンドローンは利用できるのか

現在、自宅があり、自己居住用の物件を購入する時、セカンドローンで購入することは可能ですが、金利が、通常の住宅ローンより高くなり1%前後の金利になります。自宅の住宅ローンが残っている場合、新規のローンとあわせて返済比率があわなければいけません。勤務先が、公務員もしくは上場企業以上が最低条件となります。

又、自宅が別にあり、セカンドとして購入する場合も利用は可能ですが、住宅ローンが残っていると厳しい審査になります。

車のローンを1本化する商品ができました!

2023年池田泉州銀行では、大阪エリアの地銀では、初めて、車のローン等無担保のローンを住宅ローンに1本化できるローンができました。(金利1.675%)ただし、金額は500万円までで、期間も30年までで、本体の住宅ローンとは、別に抵当権設定されます。借り換えできるのは、無担保のローンで、事業性資金は除かれます。

車のローンがあると、期間が短く、返済比率を大きく圧迫するため、希望の住宅ローンを引っ張ることができないことがよくあります。そういった場合、この1本化できるローンを利用すると、期間30年まで延ばすことができるため、借入額を増やせるメリットがあります。このようなローンの類似商品は、ろうきんやJAが先行して商品としてありました。

関連記事:ろうきんの住宅ローン審査基準は厳しいのか?諸費用ローンだけでなく車のローンも1本化できる?

池田泉州銀行では、連帯債務型の夫婦連生団信を利用できる

池田泉州銀行では、2024年より、連帯債務型の収入合算も利用できるようになり、金利上乗せ0.2%で夫婦連生団信も利用できます。

夫婦連生団信なら、住宅ローンをご夫婦の連帯債務でご利用の場合、ご夫婦どちらかが保険期間中に死亡されたとき、保障開始日以後の傷害または疾病により、所定の高度障害状態に該当されたときの支払事由に該当した場合に、ローン残高相当の保険金が支払われます。

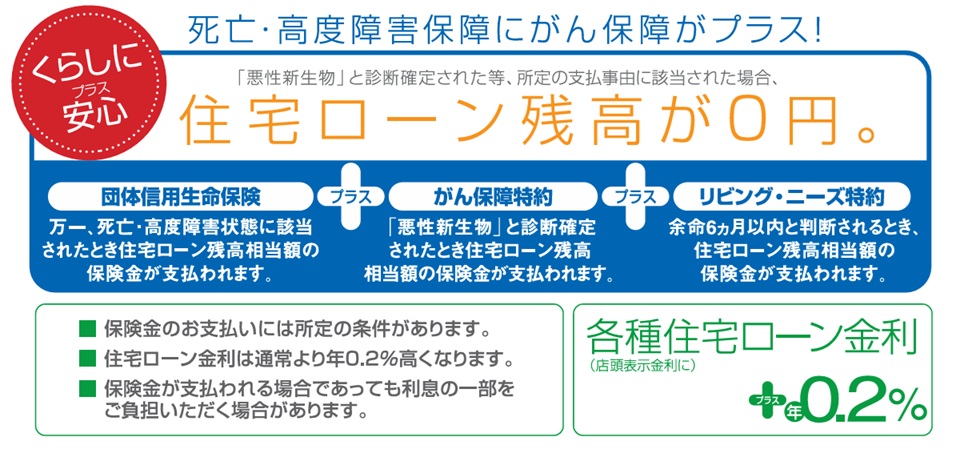

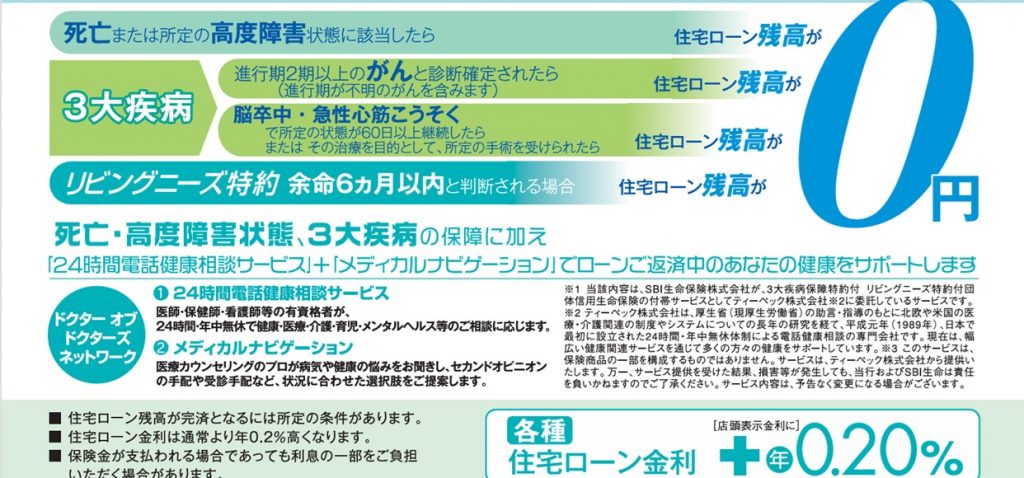

池田泉州銀行にはがん団信・3大疾病保障特約付リビングニーズ特約付団信がある

池田泉州銀行のがん保障特約付リビング・ニーズ特約付団信は、被保険者(住宅ローンご契約者)が、保険期間中に保険期間中に所定のがん(悪性新生物)に医師により診断確定されたときの支払事由に該当した場合、住宅ローン残高相当額の保険金が支払われ、ローン返済に充当されます。 金利上乗せは0.2%です。

ガン団信で金利上乗せ0.2%なので、少し高めの金利上乗せの印象です。

池田泉州銀行の3大疾病保障特約付リビングニーズ特約付団信は、 被保険者(住宅ローンご契約者)が、保険期間中に保障開始日以後の急性心筋こうそく・脳卒中を原因として、医師の診療を受けた日から60日以上所定の状態が継続したとき、またはその治療を直接の目的として、病院または診療所において所定の手術を受けたとき支払事由に該当した場合、住宅ローン残高相当額の保険金が支払われ、ローン返済に充当されます。金利上乗せは、0.2%です。

池田泉州銀行の3大疾病保障の特徴として、ガンに関しては、ステージ1については50%、ステージ2から100%の保障になることです。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/