新築一戸建(価格5000万円)の購入の諸費用の目安や内訳?年収はどれくらい必要?ペアローンで費用どう違う?【建売住宅】

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

新築建売を購入するときには、どうしても住宅本体の価格だけ意識しますが、実は住宅の購入代金のほかにも、大きなお金が諸費用として必要になり、物件価格だけでは、家を購入することはできません。

マイホームの購入するにあたって物件のことや諸費用のことをしっかりと、把握しておくとスムーズな家探しが可能になります。また、多くの方は、具体的に気に入った物件をみつけて、初めて、仲介手数料の高さに驚くことが多いです。そして、物件価格が5000万円を超えると5000万円以下の新築建売と違う注意点もあります。諸費用の相場や内訳と5000万円を超えた新築建売の注意点についての家探しのポイントを不動産業界歴20年以上のプロが徹底解説していきます。

関連記事:新築一戸建(価格4000万円)の購入の諸費用や建物のグレードは安い建売とどう違う?土地仕入値段の計算の仕方?

関連記事:新築一戸建て(価格3000万円)の購入の諸費用ローン込みの諸費用はいくらかかるの?内訳はどうなるの?

- 物件価格5000万円「新築建売」を購入する場合にかかる諸費用の内訳と、金額の目安

- 価格5000万円の建売住宅の諸費用の総額はいくら

- 3000万円の建売と5000万円の建売と何が違うのか

- 5,000万円の建売住宅を諸費用込みの住宅ローンで購入すると毎月の支払いはいくらになるの?

- 5000万円の建売住宅購入するために年収はいくら必用?

- 変動金利の場合、金利上昇によって返済額が増加する場合がある

- 5000万円以上の住宅ローンは健康診断が必要

- 収入が足りない場合の収入合算「連帯保証人」「ペアローン」どちらがいい?

- 連帯保証やペアローンを使用した場合、夫婦どちらかの収入が減ると苦しくなる可能性

- 3000万円の建売住宅と5000万円の建売住宅の建坪は同じ

物件価格5000万円「新築建売」を購入する場合にかかる諸費用の内訳と、金額の目安

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

物件価格5000万円「建売住宅」を購入する場合にかかる諸費用の内訳と、金額のおおまかな目安について解説していきます。 諸費用として物件価格とは別に、①登記費用、②印紙代、③仲介手数料、④銀行の融資事務手数料、⑤火災保険料、⑥固定資産税の日割り分等が必要になります。 大きくかかってくるお金としては、仲介手数料、銀行関係費用、登記費用です。

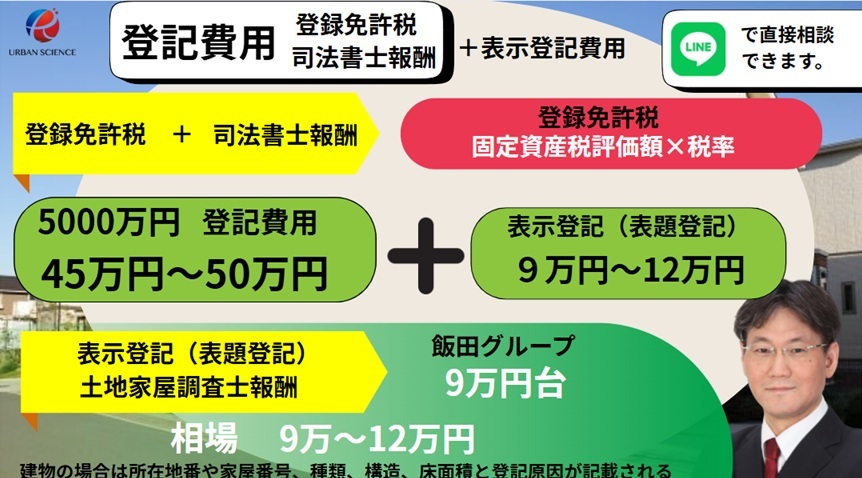

①〈登記費用〉 54万円~60万円(表示登記込み)

表示登記(表題登記)も含めて登記関係費用の合計54万円~60万円が目安です。

「建物表題登記」 が9万円~10万円 (土地家屋調査士報酬)

表題登記(表示登記)は「不動産の建物状況」を公的に登録するもので、権利に関する登記の前提となるものです。 不動産登記簿の「表題部」に記載されます。その内容は建物の「所在」「地番」「家屋番号」「種類」「構造」「床面積」「所有者の住所、氏名」などとなります。

表示登記の金額は、3000万円の新築建売や4000万円の新築建売と同じです。金額が大きくなったから高くなるというものではありません。業者によっては、14万円~15万円請求するところもあります。

新築建売の場合、土地家屋調査士が指定されるのが一般的です。

所有権移転登記・抵当権設定登記 45万円~50万円 (登録免許税と司法書士報酬)

新築建売を購入すると、その建物と土地の所有者を購入者に変更する必要があるため、「所有権移転登記」「所有権保存登記」を行います。 また、銀行などの金融機関で住宅ローンの借入を行う場合は、金融機関が土地と建物を借金の担保とするため、「抵当権設定登記」を行います。

新築の場合、分譲会社指定の司法書士・土地家屋調査士を使わなければなりません。又、課税標準金額がわかれば、計算してくれます。

評価格が高い分、4000万円の建売と比較して登録免許税が高くなります。ローンの金額も高くなるのでその分高くなります。

ペアローンにした場合、抵当権設定が2本になるのでその分、登記費用が数万円高くなります。また、諸費用ローン利用の場合に追加で費用がかかる可能性があります。諸費用ローンを組んだ場合、銀行によって、抵当権設定を1本でできるケースと2本にしないといけないところがあります。抵当権設定を2本しないといけない場合、1本でできる銀行より数万円高くなります。

※ネット銀行の場合、抵当権設定の司法書士が指定されます。

※現金購入の場合、安くなります。

確かにネット銀行では印紙代はかかりませんが、司法書士が指定されるため決済時、2人の司法書士が立ち会うことになります。新築の場合、司法書士が指定されますが、抵当権設定登記だけ銀行指定の司法書士が担当し、それ以外の所有権移転登記等は分譲会社指定の司法書士が担当することになります。そのため、立ち会い費がダブルでかかるので、トータル的には、さほどかわらない印象です。

②〈印紙税〉契約3万円と金消契約6万200円

不動産売買契約書に印紙を貼ることで納める税金です。

契約書に貼る税額は、売買価格により変わりますが、4,980万円の建売住宅の場合は1万円ですが、5080万円の新築建売つまり5000万円を超えると3万円になります。(税金です。)

契約に貼る印紙代は、ペアローンにしても契約書は1通に対して貼るので金額は同じです。

また、5080万円満額住宅ローンを利用した場合、金消契約つまりローンの契約時には、印紙代60200円かかります。(税金です。)

200円の印紙は特約分です。ただし、ネット銀行の場合、印紙代はかかりません。また、都銀・地銀でも電子契約の場合、印紙代はかかりません。ただ電子契約手数料が11,000円ほどかかります。

ペアローンを利用する場合、ローンの契約ごとに印紙が必要になります。ペアローンにするすることにより、2500万円と2500万円に分けると、それぞれ2万円づつかかります。また、ペアローンの場合、不動産の売買契約書は、夫婦2人の名義での契約になります。

※ネット銀行で電子契約の場合、印紙代はかかりません。

※都銀・地銀で、電子契約する場合、印紙代はかかりませんが、電子契約サービス料のような名目で、11,000円ほどかかります。

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

「金銭消費貸借契約書」を作成する場合、契約書に収入印紙を貼付し、消印をすることになっています。

| 記載された契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

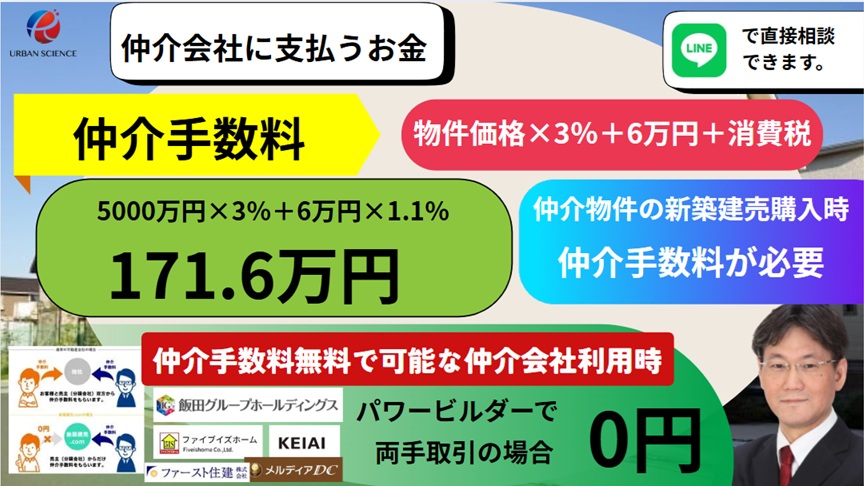

③〈仲介手数料〉 物件価格×3%+6万円+消費税

物件価格が高くなれば、仲介手数料も高くなります。だから4000万円の物件より高くなります。

仲介手数料は建売住宅を購入する際に、不動産会社(仲介会社)が売主と買主の間に入り、契約を交わす場合にかかります。その場合、新築建売住宅の広告内の取引態様の部分に「仲介」もしくは「媒介」と記載されています。

大手の建売分譲会社は、営業マンを抱えず企画に特化してコスト削減をしながら経営していますので、多くの建売住宅では、このような仲介手数料が必要になる仲介物件の新築一戸建てが多く存在します。

仲介手数料は上限金額が決まっており、物件価格×3%+6万円+消費税となります。

例えば5000万円の建売住宅の場合、

5000万円×3%+6万円=156万円

156万円+消費税=171万6千円 の仲介手数料がかかります。

(正規仲介手数料 5000万円×3%+6万円×1.1(消費税)=1,716,000円)

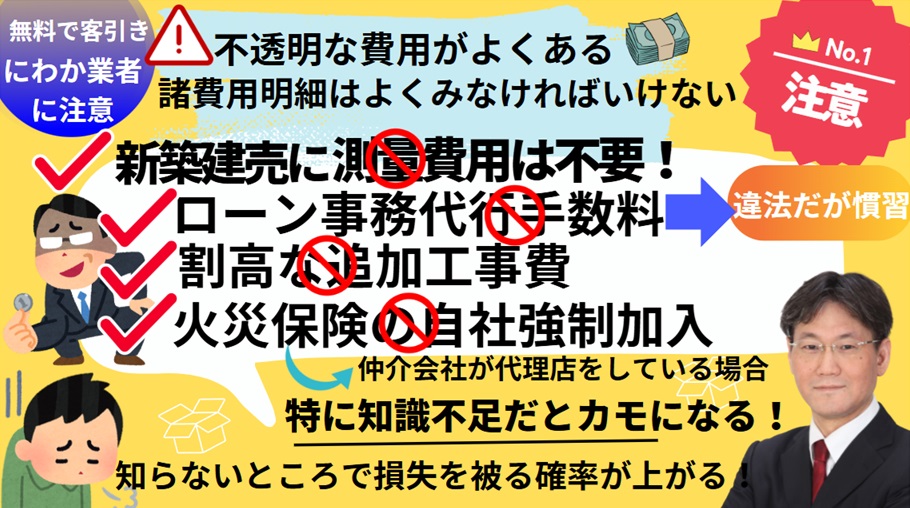

当社では、建売限定で、無料または半額となります。仲介業者の中には、仲介手数料だけでなく、住宅ローンを利用する場合、住宅ローン代行手数料のような名目で、10万円~20万円ほど、請求する会社も多くあります。当社では、請求しておりません。

この仲介手数料がかかるのは、仲介物件の新築一戸建ての場合です。大手の建売住宅、パワービルダーの新築一戸建ては、仲介物件なので、仲介手数料が発生します。直売の場合、仲介手数料はそもそもかかりません。ただ営業コスト・販売コストがのせられているので価格は割高になっています。

同じ物件を購入するとしても、不動産会社の仲介手数料の金額は違います。上記の計算式はあくまでも、法的に定められている上限の金額であって、正規手数料や定価のようなものではありません。つまり、どの仲介会社を通して購入するかで、諸費用が大きく変わることになります。仲介手数料は、金額が大きいため、できる限り削減したい費用となります。どの会社、どの営業マンから購入するかを決めてから、物件を探すとスムーズに取引を進めることができます。なぜなら、申し込みをして途中で仲介手数料を理由に、会社を変えるとなると大きなトラブルになる可能性があります。不動産業界は、車業界と同じで、情報の非対称性で商売しているところがあるので、会社の規模が大きいと安心できるというものではありません。

また、2023年4月よりポータルサイトのスーモが、仲介手数料無料・割引の文言の記載がOKになりました。それまでは、ポータルサイトにお金を支払っているつまりお客様は不動産会社であるため、 仲介手数料無料・割引の文言の記載が禁止されておりました。しかし、 仲介手数料無料・割引の文言の記載がOKになったため、客引きのために、 仲介手数料無料・割引の文言の記載をして、別の項目で回収している業者がいると耳にするようになりました。ローン事務代行手数料(言い方は様々。)は、住宅ローンをサポートする費用ですが、本来は、仲介手数料に含まれるべき業務内容です。慣習的に請求している会社は多くあります。その他にも適当な項目を作って請求されていることがあるようですので、諸費用の明細をきっちりと確認することが求められます。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

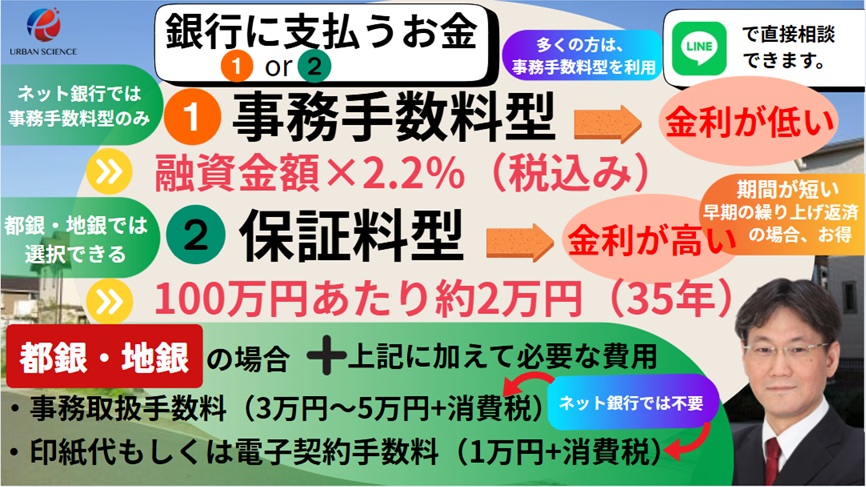

④〈住宅ローン借入費用〉融資事務手数料型の場合、融資金額×2.2%(税込み)

新築建売購入時に、銀行などの金融機関から住宅ローンを組んでお金を借りる場合は、その金融機関に対し、印紙税、取扱手数料、融資事務手数料、保証料などを支払う必要があります。都銀や地銀のように金融機関によって融資事務手数料型と保証型の両方を利用できるところもあれば、ネット銀行に代表される金融機関では、融資事務手数料型のみの取り扱いになります。保証型より融資事務手数料型の方が、金利は低く設定されていますが、繰り上げ返済して期間を短くしても、保証型のように返金されません。

保証料型or融資事務手数料型のどちらを選ぶかで銀行関係費用が違ってきます。ほぼ同じくらいですが、初期費用とするとやや保証料型の方が安くなります。

融資事務手数料の場合、融資金額×2.2%(税込み)となります。金融機関によって若干%は違います。ネット銀行の場合、事務取扱手数料は不要で、この融資事務手数料だけが必要になります。また、金消契約の時の印紙代もかかりません。都銀や地銀の場合、電子契約も可能ですが、電子契約手数料が11,000円ほどかかることがあります。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

●銀行に支払うローン事務取り扱い手数料(都銀・地銀の場合)

33,000円(都銀)~55,000円(地銀)

金融機関によっては、「取扱手数料」とか「事務手数料」とか呼び方は違いますが、一般的には3万円から5万円に消費税程度の金額になります。ネット銀行では、発生しません。

融資事務手数料型を利用した場合、銀行に支払う事務取扱手数料が必要なケースと必要でないケースがあります。 多くの都銀・地銀では、融資事務手数料+事務取扱手数料+電子契約手数料(もしくは印紙代)が必要となります。もしくは、 保証料+事務取扱手数料+電子契約手数料(もしくは印紙代)が必要となります。ネット銀行では、融資事務手数料(融資金額×2.2%)のみの支払いとなります。

ペアローンを利用した場合、都銀・地銀の場合、ダブルでローン事務取扱手数料がかかる可能性があります。また抵当権設定費用もダブルでかかります。ネット銀行の場合、融資金額×2.2%のみの支払いとなるので、銀行への費用負担は、融資金額によって決まります。ただし、ペアローンを利用した場合、ネット銀行では、銀行への費用負担はダブルにはなりませんが、抵当権設定が2本になるため、抵当権設定費用がその分高くなり、費用負担が増えます。

●保証料型を選んだ場合

100万円あたり、約20600円を支払います。保証型を選択した場合、融資事務手数料(融資金額×2.2%)は不要です。 都銀・地銀では加えてローン事務取扱手数料、印紙代or電子契約手数料は必要になります。

一括払い(外枠方式)か金利に上乗せする(内枠方式)か選ぶことができます。保証料を無料(0円)にする場合(内枠方式)、金利を0.2%上乗せすることになります。

一括払いの場合は、融資金額1000万円あたり約20万円が相場です。

金融機関によっては、保証料が無い場合もあります。

5000万円のローンの場合、50×2=約100万円

仮に諸費用400万円で5,400万円のローンの場合、54×2=約108万円

●融資事務手数料型の場合(融資金額×2.2%)

融資手数料型を選んだ場合、事務手数料「融資金額×2%+消費税」が必要になりますが都銀・地銀では加えてローン事務取扱手数料、印紙代or電子契約手数料は必要になります。融資事務手数料型を選択した場合、保証料は不要です。

融資事務手数料については金融機関によって違いますが、ネット銀行では、融資金額×2%+消費税の場合が一般的で、フラット35では融資金額の1~2%の場合もあります。

仮に諸費用400万円で5,400万円のローンの場合、5400万円×2.2%=118.8万円

銀行関係の費用は、3000万円の物件より4000万円の物件の方がローンの金額が大きくなる分高くなります。

どの銀行も融資事務手数料型の方が金利が低く設定しています。繰り上げ返済のスピードが速かったり、最初から借入期間が短い場合、保証料型を利用する場合の方がお得になる可能性があります。

ネット銀行の場合、融資事務手数料型のみの取り扱いになります。

最近は、ネット銀行の利用率が高く、都市銀行・地方銀行でも、保証料型と融資事務手数料型の両方が利用できる銀行とそうでない銀行があり、支払いに余裕がありローンの期間を15年くらいにしない限り、融資事務手数料型の方がメリットがあります。ほとんどの方は融資事務手数料型を利用する方が多いです。

⑤〈火災保険料・地震保険料〉12万円から25万円

火災保険では、エリアと建坪と木造等の構造で決まるので、4000万円の建売と比較して特別高くなるわけではありません。3000万円の建売でも4000万円の建売でも5000万円の建売でも建坪はほぼ同じだからです。

住宅ローンを利用する場合、万一の火災や地震等の自然災害から家を守る備えとして、火災保険への加入が絶対条件となります。地震保険は、任意となります。

2022年9月までは火災保険の保険期間は10年間が最長となり、金額は補償内容、契約期間により異なりますが、地震保険も含めて10年間一括払いで12万円~35万円程でした。地震保険は、1年更新・5年更新です。

2022年10月以降は、最長5年で12万円~25万円が目安です。不要な特約を削減すれば、12万円くらいで可能です。

火災保険は、不動産業社が代理店をしているケースにかかわらず、昔は火災保険の加入期間が35年あったのに対し、現在は最長5年(2022年10月から最長5年)になっているため、保険料が少ないため、どの代理店も、家財保険だけでなく様々なオプションをつけて売り上げをカバーしようとするため、どの代理店もフルサービスでの提案は多く、保険会社からそういった指示がでています。特に不動産会社が代理店をしている場合、無駄な保険に入らないように注意が必要です。

関連記事:【新築一戸建ての諸費用】火災保険・地震保険の無駄を削減するための手順と相場・費用は?誰に相談すればいいのか?

⑥〈固定資産税の日割り分〉

関西の場合、4月1日を起算日にして、日割り計算して、実費で支払います。決済のタイミングでは、建物には課税されていないことが多く、土地だけの固定資産税の日割り計算になります。市町村によっては、建物にも課税されている可能性もあります。

多くの建売業者では、決済時に、翌年度の固定資産税分も清算することが多いです。

〈ローン事務代行手数料〉

ローン事務代行手数料は、請求する会社としない会社があります。金額的には、10万円~20万円くらいのところが多いです。

簡単に言いますと、ローンの手続きをサポートするための費用で、慣習的に請求している会社も多くあります。ローンのサポートは仲介手数料に含まれるべき業務内容で、仲介手数料を満額請求して、ローン事務代行手数料(言い方は様々です。)を請求している場合、仲介手数料の上限を超えていることになり違法性があります。この費用は削減すべき費用です。

当社では余計な費用は請求しておりません。

〈不動産取得税〉

4000万円くらいの新築一戸建てであれば減税があるので、ほとんどかかってこないことが多いですが、5,000万円を超える新築建売の場合、数十万円かかる可能性があります。

フラット35を利用する場合、適合証明の取得が条件になります。そのため、適合証明の取得費用が、5万円~10万円ほどかかります。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!安くする方法は?いつ支払う?中古物件の相場は?

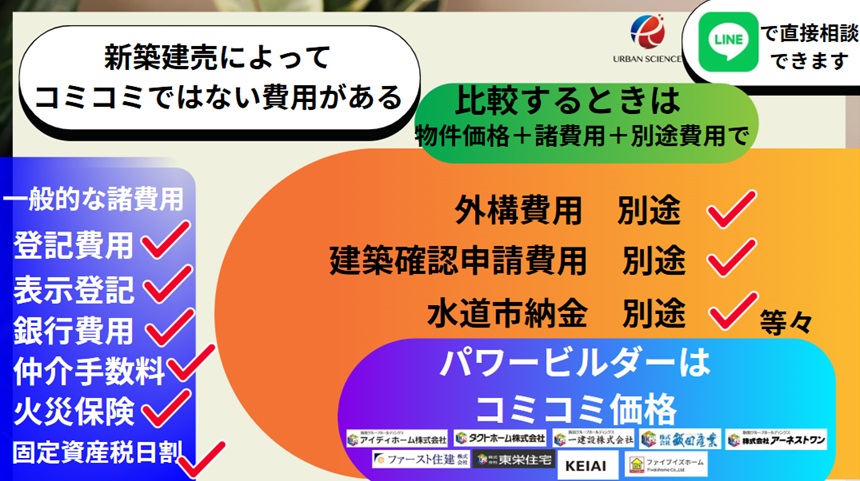

建売業者によっては諸費用のような取り扱いになる費用

諸費用で見落としてはいけないのが、建売業者によっては、外構費用別途とか建築確認申請費用別途とか水道市納金別途とか、本来、本体価格に入っているべきものが、諸費用扱いのような取り扱いをしているケースがあります。これは、広告戦略上できるだけ安く見せたいのが一番の目的だと思われますが、お得な買い物なのかどうか?比較検討する上では、トータルコストで比較しなければいけません。つまり諸費用として考えるのではなく本体価格として考えるべき費用です。物件の見せ方として少しでも安く見せ客引きしていきたい、利幅を少しでも多く取りたい意図が読み取れます。大手分譲会社の場合、コミコミ価格で、飯田グループの場合、そのような費用は物件価格の中に含まれています。

価格5000万円の建売住宅の諸費用の総額はいくら

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

一般的には、諸経費の総額は、ざっくりと購入金額の7~9%ほどかかります。

しかし、金融機関によって住宅ローン借入時の諸費用に差があったり、火災保険の補償内容や契約期間の選択によって金額が大きく変動したりしますが、一番大きいのは、仲介手数料の割引があるかどうかです。これによって、 同じ物件を購入する場合でもどの仲介会社から購入するかで、5000万円の新築建売の場合、仲介手数料だけで170万円以上の金額は違ってきます。

5000万円の建売住宅の諸費用の概算(相場)は、

350万円~450万円くらいが目安です。

そのうちの仲介手数料だけで171.6万円が必要になります。ここが節約できると大きく諸費用を削減できることになります。

当社の場合、新築一戸建ての建売住宅限定で、仲介手数料無料か半額のサービスを実施しております。

仲介手数料が無料の場合、170万円~180万円くらいで可能になります。半額の場合は、240万円~250万円くらいが目安になります。

同じ物件を購入する場合でもどの仲介会社から購入するかで、トータルの金額はかなり違ってきます。

3000万円の建売と5000万円の建売と何が違うのか

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

5000万円の建売であろうが3000万円の建売であろうが、建物のコストはほぼ同じです。建物の規格は決まっており、おおよそ建坪30坪くらいで企画していきます。(同じ分譲会社が建築した場合)

関連記事:新築一戸建(価格4000万円)の購入の諸費用や建物のグレードは安い建売とどう違う?土地仕入値段の計算の仕方?

高額物件になれば、多少オプションを標準にしたりすることはありますが、全体でみるとそれほど大きな金額ではありません。また、エリアによっては、1坪や2坪くらい増やすかもしれません。しかし、その多くは、30坪くらいで企画されます。万人受けする4LDKの間取りが一般的です。

大手建売の分譲会社でも4000万円を超え5000万円あたりの価格帯になると食洗器をオプションとせずに標準で付けている物件が多くなります。飯田グループでは、5000万円の物件であっても網戸はオプションになっています。

また大手ではない年間数百棟くらいの分譲会社の場合、建築費では大手に太刀打ちできないため差別化するために5000万円くらいの物件でも耐震等級を上げるとコストが大きく上がるので、耐震等級は1のままで、食洗器をつけたり見栄えをよくすることで見せ方を変えて標準で食洗器が付いていることがあります。

価格が高くなっても土地が広い物件であっても、LDKの広さは狭い土地で企画されるものと大差はありません。平均的には、14帖から18帖くらいの間が多く、16帖くらいに企画されることが結果的に多くなります。20帖を超えるLDKをみることは稀です。

そのため、どんなに土地が広くても、5LDKの間取りをみることはほとんどありません。新築建売は最大公約数の万人受けする売りやすい間取りを企画します。建坪を増やしすぎてコストが上がった分、販売価格を高くするより、万人受けする4LDKを企画します。費用対効果が見合わないためです。

5000万円の建売と3000万円の新築建売の違いは、土地の値段が2000万円高いか安いかです。

いいかえると土地仕入れのコストが2000万円高いか低いかの違いになります。つまり金額が高くなったからといって、建物のコストはどの業者もさほど変わりません。

5000万円の建売と4000万円の新築建売の違いは、 土地の値段が1000万円高いか安いかです。 言い換えると土地仕入れのコストが1000万円高いか低いかの違いになります。

また、建物の値段が高くなっているからといって、グレードが高いとは限りません。土地の仕入れの値段だけでなく利益率をどれだけとるかにも大きく影響してきます。例えば、建築条件付きの土地や自社分譲している場合は、様々なコストがかかるため、利益率を分厚くしているため、建売とグレードが同じものであってもかなり割高にしないと採算が合いません。その分値段が高くなります。

同じ価値のものを割高に購入するという事は、いいかえると、住み替えできないリスクが高くなるという事につながります。住み替えするためには、ローンの残債以上に高く売らないといけません。価値以上の価格で買うという事は、新築時から含み損をかかえた状態と同じになります。

関連記事:飯田グループはパワービルダー?工務店と建築費がどれくらい違うのか?住宅設備の値引率がスゴイ!

関連記事:新築戸建を売主から直接買うと仲介手数料は無料で、お得なのか?

5,000万円の建売住宅を諸費用込みの住宅ローンで購入すると毎月の支払いはいくらになるの?

まず、注意点として、銀行のホームページに記載されている最優遇金利は、諸費用ローンを利用した場合、適用されない可能性があります。担保以上の貸し出しになるので、貸し出しリスクが高くなる分、どの金融機関もスコアリングが厳しくなります。だから、最優遇金利が利用できず高めの金利になる可能性があります。ただ、属性(勤務先・勤続年数・年収等)の条件がいい場合、最優遇金利がとれる可能性は全くゼロというわけではありません。審査の承認の確率を上げるためには、諸費用は現金で用意するのが一番理想です。現金で用意するためには、できる限り諸費用を削減するのが近道です。

諸費用を仮に400万円として下記は計算しています。

関連記事:住宅ローンの「保証料」外枠と内枠どっちがお得?保証料型と融資手数料型どっちがお得?

仮にauじぶん銀行で諸費用込みで5,400万円のローンを組んだ場合の支払いは、

毎月の支払いは、変動金利 0.284%で、135,082円となります。(融資事務手数料型)

関連記事:auじぶん銀行の住宅ローンの審査基準徹底解説はこちら

仮に住信SBIネット銀行で諸費用込みで5,400万円のローンを組んだ場合の支払いは、

毎月の支払いは、変動金利 0.32%で、135,922円となります。(融資事務手数料型)

仮に都銀のりそな銀行で諸費用込みで5,400万円のローンを組んだ場合の支払いは、

毎月の支払いは、変動金利 0.34%で、136,391円となります。 (融資事務手数料型)

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

2023年現在、ネット銀行と都銀・地銀の金利差はほとんどなくなってきています。

アーバンサイエンスでは諸費用を含め、お客様一人ひとりに合った、トータルでコストが削減できるように資金計画をご提案させて頂きます。

ご不明な点などございましたら、お気軽に当社スタッフにお気軽にご相談ください。

関連記事:連帯債務と連帯保証の違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

5000万円の建売住宅購入するために年収はいくら必用?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

現在の年収から住宅ローンの「借入可能額」を逆算する

ほとんどの金融機関は住宅ローンの年間返済額は、年収の35%以内が基準になっています。勤務先や勤続年数等の属性がいい場合は、返済負担率が35%を超えても審査が通ることがある銀行もあります。現実的に支払いのこといや金利の貸し出し条件のことを考えると31%~33%くらいにおさめておくのが安心ラインであり無難なラインでもあります。これをもとに、年収別に借入額の目安が下記になります。

5000万円の新築建売を諸費用も入れると諸費用の金額次第ですが、ざっくり700万円くらいの年収は必要になることになります。合算する場合、主人様の年収が500万円であれば、奥様の年収が200万円あればいいことになります。地銀であれば、アルバイトの収入合算が可能なところがございます。アルバイト収入の合算であれば、ご主人様600万円+奥様100万円で、5000万円の融資を引っ張ることができます。

年収の返済負担率を計算するとき、銀行は高めの金利で計算します。変動金利であれば、上昇する可能性もありますので、3%くらいの金利で計算されます。審査金利は、銀行によって違います。つまり3%の金利で、年間の返済負担率を年収の35%以内に抑えることが借り入れの最低条件となります。

年収倍率で考えた場合、年収の7倍から7.5倍が一般的な銀行の平均の借り入れ可能額です。審査がかなり緩い金融機関で審査した場合、年収の8倍くらいまで借り入れできる可能性があります。

また、最近ではマンション価格が上がりすぎているため金融機関によっては、審査基準を大幅に緩め年収倍率10倍くらいまで借り入れできるところがあります。しかし、変動金利で年収倍率10倍の融資の世界はかなり危険を伴います。仮に5000万円を0.32%で借り入れた場合、毎月の返済は、12万5854円です。仮に年収が500万円とすると、なんとか支払えないことはないという金額ではあると思います。仮に1%金利上昇した場合(1.32%)、毎月の返済額は、14万8721円となり年収500万円の場合、かなり生活を圧迫する支払いとなります。手取りの半分以上をローンにまわさなければいけません。

1%の金利上昇は、十分可能性のある範囲だと思いますので、十分シュミレーションしてから決断する必要がありそうです。バブル期のように7%や8%の金利上昇は、もうないだろうとみなさん考えているとは思います。注意点とすると、過去の金利の推移をみると、金利が上昇するときは、徐々に上昇するのではなく短期間に一気に上がっています。固定金利に切り替えしようとしても、固定金利の方が遙か先に高くなっているため身動きできない状態になる可能性が高くなります。

■年収からみる借入額の目安表(審査金利3%で計算した場合で返済負担率35%)

| 税込年収 | 借入可能額(目安) |

|---|---|

| 400万円 | 3031万円 |

| 500万円 | 3789万円 |

| 600万円 | 4547万円 |

| 700万円 | 5305万円 |

| 800万円 | 6063万円 |

今の家賃を目安に住宅ローンの「借入可能額」を確認

住宅ローンの借入額は、自分が毎月返済できる金額をもとに決めるのが一般的で、現在の家賃を意識して支払い可能か考えていきます。例えば、住宅ローンの毎月返済額が現在の家賃と同じなら、問題なし!永遠のローンより資産として残る方がいいと考え始めるきっかけが多いと思います。

ただし、戸建ての場合はかかりませんが、マンションは、住宅ローン返済だけでなく、管理費や修繕積立金・駐車場代なども支払うことになるので、ざっくりと3万円くらいはローンの支払いプラス必要と考えないといけません。ローンに換算するとマンションの場合、1000万円のローンを余分に組んでいることになります。

現在、低金利のおかげで、大阪で、家賃と同じ支払いであれば、よりグレードの高く広い家に住むことができます。

関連記事:毎月の返済可能額から物件価格を決める!計算方法は? 自分の年収なら、どんな家に住める?購入できる物件を年収から逆算できる!

■現在の家賃から見る借入額(目安)金利が変動金利0.5%の場合

| 現在の家賃 | 毎月返済額が家賃と同じ場合 | 毎月返済額を家賃より1万円増やす場合 | 毎月返済額を家賃より2万円増やす場合 |

|---|---|---|---|

| 6万円 | 2312万円 | 2697万円 | 3082万円 |

| 7万円 | 2697万円 | 3082万円 | 3468万円 |

| 8万円 | 3082万円 | 3468万円 | 3853万円 |

| 9万円 | 3468万円 | 3853万円 | 4238万円 |

| 10万円 | 3853万円 | 4238万円 | 4324万円 |

| 11万円 | 4238万円 | 4624万円 | 5009万円 |

| 12万円 | 4624万円 | 5009万円 | 5394万円 |

| 13万円 | 5009万円 | 5394万円 | 5780万円 |

| 14万円 | 5394万円 | 5780万円 | 6165万円 |

※住宅ローン金利0.5%、35年返済、元利均等、ボーナス時加算なしの条件で試算しています。貸出金利は、審査によって違ってきますのであくまでご参考にしてください。金利が低いと、3800万円のローンでも10万円ほどの支払いでおさまってしまいます。また、0.5%で借り入れた場合、4000万円の新築を諸費用も込みで11万円くらいの支払いで収まることになります。

大阪エリアの相場感で話をすると4000万円以上の建売の場合、駅からの距離など利便性に恵まれたロケーションの物件が多くなります。そのような立地で、オートロックのこましな賃貸で3LDKとなると家賃は11万円以上することは多いでしょう。新築一戸建てであれば4LDKで広くなる可能性がありますし、賃貸仕様の設備ではなくグレードも上がりますので、生活の満足度が上がると思います。

変動金利の場合、金利上昇によって返済額が増加する場合がある

住宅ローンの利用を考えるにあたって、変動金利を選択する場合、気を付けておきたいのが「金利上昇リスク」です。住宅ローンを借りる際、金利タイプとして大きく固定金利と変動金利があり、一般的に変動金利の方が低めに設定されているため、目先の支払いのことだけ考えて変動金利を選択される方がいらっしゃいます。確かに変動金利は、融資実行後に金利が上昇しないという前提で考えると固定金利に比べて毎月の返済額を抑えることができます。しかし、35年間、金利が一定というのは、なかなか考えにくいところではあります。

金利の上がり方によっては固定金利より総返済額が増える可能性は十分にあります。

現在は、2013年からの安倍政権の低金利政策が継続されていますが、2022年現在、低金利政策の弊害がでており、他の国との金利差がつきすぎているため、円を売ってドルを買う動きが加速しており極端な円安が進んでいます。この極端な円安を是正するためには、金利を上げていくしかない状況なので、経済政策の方針転換次第で、金利上昇は十分にありえます。一般的には景気が良くなった時に、市場金利は上がるものなので上がりづらい状況とは思いますが、変動金利で住宅ローンを組んでいる人は金利が上がると返済額が確実に上がるので注意が必要です。

また、変動金利の多くの住宅ローンは5年ルールと125%ルールがあります。毎月の返済額の見直しは5年に1回(5年ルール) で、5年間固定されます。それだけでなくそれまでの返済額より1.25倍以上にしない(125%ルール)があります。これは、元金と利息の内訳を調整して無理矢理支払いを固定させているだけです。 (急激な金利上昇が続くと、利息の支払いだけで毎月の返済額を超える可能性もでてきます。 )

しかし、1.25倍の上限があるものの住宅ローンの金額が大きければ大きいほど影響を受けます。5000万円の住宅ローンを0.39%の変動金利で借り入れしていた場合、毎月の返済額は12万7376円です。仮に金利が大幅に上昇して1.25倍の支払いになるとすると、毎月の返済額は15万9220円となります。さらに5年後、1.25倍の支払いになったとすると19万9025円になります。

関連記事:住宅ローンの変動金利の仕組み、5年ルール、125%ルールとは?詳しく解説

このように借入額が5000万円の借り入れの場合、振り幅がそこそこあり、12万7千円くらいなら、無理なく返済できると考えていたとしても、さすがに20万円を超えてくると、当初の計画どおりに返済していくことが苦しくなる可能性がでてきます。

変動金利を選択する場合の前提として、繰り上げ返済をある程度、計画的にしていくことができるという前提であれば特に問題はないと思いますが、そうでない場合、注意が必要です。

5000万円以上の住宅ローンは健康診断が必要

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

住宅ローンを組む時の団体信用生命保険に、5000万円以下の住宅ローンの場合、健康診断の提出の必要ありません。しかし、5000万円以上の住宅ローンを利用する場合、必要になります。

5000万円以下の住宅ローンの審査では健康診断は必要なし!

5000万円以下の住宅ローンの審査には、健康診断の提出は基本的に不要です。

ガン特約や三大疾病特約等をつけない限り一般の団体生命保険では会社の健康診断で要再検査になったからといって、そこまで細かく記載する項目はありません。

団体生命保険の審査には「告知書」が必要

住宅ローンを組む時、団体生命保険に加入できることが貸し出しの絶対条件となります。団体生命保険に加入できない場合、銀行の住宅ローンでは利用できません。否決されます。

これは、もしローンを組む方がローン支払い中に亡くなったり、高度な障害になった場合に、ローンの支払いがチャラになり、残高がゼロになる保険です。

とはいえ、その確認方法は厳しいものではなく、ローンの申込者本人が「告知書」という書面に記入するだけです。つまり、“自己申告”ですね。

告知書は、決まった書式があり、「申込書 兼 告知書」として、告知書部分には、健康状態に関する簡単な質問が数問記載されていて、「はい/いいえ」や「あり/なし」に丸をつけるだけの簡単な内容です。また、銀行によって利用する保険会社は違っています。

5000万円以上の住宅ローンは「健康診断書」の提出が必要

一般団信ではない場合、「健康診断書」の提出を求められます。5000万円以上の住宅ローンは「健康診断書」の提出が必要です。

■住宅ローンの借入金額が5,000万円を超える場合

■がん特約、3大疾病特約、8大疾病特約などの特約をつける場合

がん特約、3大疾病特約、8大疾病特約などの特約をつける場合、一般団信とは違い、一歩踏み込んだ内容の質問がでてきます。 健康診断で要再検査があるかないかは必ずでてくる質問です。

万が一一般団信で謝絶された場合、ワイド団信を利用するしか銀行での住宅ローンの借り入れができません。ワイド団信は、利用できる銀行が限定されています。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?団体生命保険に加入できないとどうなる?

住信SBIネット銀行では、5000万円以上でも健康診断書の提出が必要ありません。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】全疾病保障付はお得なのか?ネット経由は時間がかかる?

収入が足りない場合の収入合算「連帯保証人」「ペアローン」どちらがいい?

5000万円の住宅ローンを利用したいが、単独で融資を引っ張ることが難しい場合、夫婦の収入を合算もしくはペアローンという選択肢があります。

自分1人の年収では、希望の借入額に届かない場合、収入合算するしかありません。銀行で収入合算する場合、連帯保証人もしくはペアローンで契約することになります。

昔と違って、今は共働きが多く、希望の借入額に届かない場合、収入合算をして購入することが一般的ですが、連帯保証で収入合算するか、ペアローンで収入合算するのか迷うところです。

ローン控除や団信の扱いが異なるため、一概にどちらがよいとはいえません。「団信をどうしたいのか」「持ち分をどれだけ入れたいのか」「二人で住宅ローン控除を受けたいのか」等を考えながら、どちらがいいのか判断していきます。

審査がきわどい方は、連帯保証よりペアローンの方が、審査が承認される確率が高いということもしっておかなければいけません。

つまり、審査はきわどい方は、ペアローンを選択せざるを得ません。

連帯保証での収入合算の場合、奥様の収入の半分までしか合算することができない金融機関は多くあります。また、ペアローンの場合、奥様も正社員であること等が条件となります。入り口のところでは、契約社員もOKとか書いていますが、現実的にはハードルが高いです。

簡単に 連帯保証人とペアローンの違いをいいますと、連帯保証の収入合算は1本の住宅ローンで、主たる債務者をご主人様とすると奥様が補助的な形で入る形で、家の名義はご主人様単独のケースが多いです。 ペアローンは夫婦それぞれが別々の住宅ローンを組む方法で、2本の住宅ローンを組む形です。たとえば、5000万円のペアローンを組んだ場合、夫が2500万円、妻が2500万円のローンをそれぞれ独立した形で組むケースです。この場合、家の名義は半分半分にするケースが多いと思います。

銀行に支払う費用的には、ペアローンにしてもネット銀行の場合、融資金額×2.2%を支払うだけですので、費用は同じです。都銀や地銀の場合、加えて事務取扱手数料と電子契約手数料がダブルで費用負担があります。また、ローン契約が2本になることになるので、抵当権設定の費用がダブルになり、登記費用がその分高くなります。

関連記事:収入合算には連帯債務と連帯保証とペアローンがある!それぞれの住宅ローン控除・団信・贈与税の注意点【徹底解説】

連帯保証やペアローンを使用した場合、夫婦どちらかの収入が減ると苦しくなる可能性

夫婦どちらかが職を失うと苦しくなる

ペアローンは、借り入れ額を最大化できるメリットがあります。それぞれが借り入れできるマックスの金額を借り入れしている場合、リスクがあります。最近、物件価格が高騰してきているため、融資基準が緩められ、昔より多く借り入れが可能になっています。審査のかなり緩い銀行の場合、年収倍率で10倍くらいまでひっぱることができる時代です。かりにペアローンで、お互いがマックスの10倍まで借り入れしている場合、いずれかが、支払いができない状態になったときかなりリスクを伴います。

一般的には5000万円という比較的高額な住宅ローンを組む場合、車のローン等他の借り入れがないという仮定で年収は少なくとも700万円以上必要になります。状況によっては「収入合算」で、希望の借入額に届くかもしれません。いいかえると、世帯収入700万円以上あれば、借り入れ可能になってしまいます。例えば、ご主人様が400万円、奥様が300万円でも借り入れが可能になります。しかし、この場合、世帯収入700万円ですが、奥様の収入がゼロになったとすると、400万円の収入で住宅ローン5000万円背負うことになるのでリスクが高くなります。ご主人様の収入が、650万円ほどで、少し収入が足りないので奥様の年収300万円を合算するというケースであれば、リスクは低いといえます。

連帯保証で収入合算しようが、ペアローンで収入合算しようが、2人でフルで働いてなんとか支払えるくらいの支払額を変動金利で利用している場合、いずれかの収入が途絶えたり激減した場合、急に支払いが苦しくなる可能性がでてきます。

基本的に借り入れができる金額=問題なく返済できる融資金額ではないという視点に立って考えることが大切です。銀行も商売で融資をしており、最悪の場合は担保の物件を競売で売却して資金回収できればいいという考えもあり、問題なく返済できる人だから貸しますと言っているのではありません。

変動金利の場合、返済額の上昇も織り込んだ少し余裕をみた支払い額でおさまる借入額で検討しておくと無難です。

収入合算・ペアローンは離婚すると厄介になる

ペアローンのメリットとしては、借り入れを最大化できるだけでなく、住宅ローン控除を2人分受けられ節税も最大化できるメリットもあります。しかし、デメリットもあります。マイホーム購入時、収入合算やペアローンのリスクを1㎜も考えたくないと思いますし、営業マンも契約のことしか考えていないので、リスクを説明されることは、ほぼないでしょう。しかし、たまに売却相談で離婚での売却相談があります。

借り入れを最大化して購入したとしても、資産価値を考えずに購入して、離婚等で売却しなければならなくなったとき、売れる金額がローンの残債より低くなるとき、売るに売れなく縁が切れなくなるデメリットがあります。資産価値を見極めて購入することが重要です。

住宅ローンの残債より高く売れる物件を選択しなければいけません。

関連記事:「連帯債務」と「連帯保証」の違いは? 収入合算時、贈与税が課税されないための注意点と持ち分どうする?

3000万円の建売住宅と5000万円の建売住宅の建坪は同じ

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

イメージだけで考えると5000万円の建売住宅の方が、建坪が大きいのではと勝手に考えてしまいますが、建売住宅では、企画で建坪や建物にかかる予算が決まっており、3000万円の建売住宅でも5000万円の建売住宅でも、建物の大きさは、同じで、違うのは土地の仕入れ価格が違うだけです。

どの建売住宅も値段の差のほとんどは、土地の金額の差です。

建坪がほぼ同じなので、3000万円の新築建売と火災保険料は同じくらいになります。

基本的に大部分が土地の金額の大きな違いですが、加えて利益率の差も大きいかもしれません。

建売住宅では、企画や予算が決まっているので、リビングの広さや洋室の大きさ等は、どの物件も似たり寄ったりになります。30坪の土地に30坪くらいの建坪の建物を入れると車1台に4LDKの建売住宅になります。

土地の形にもよりますが、27坪くらいを下回ると、4LDKが厳しくなり3LDK+車1台で企画することになります。だから土地の面積が22坪から26坪くらいの場合、3階建てにするとコストが上がるため、2階建てで、車1台の3LDKで企画されることが多いです。土地の坪数が小さくなるほど、リビングの広さが狭くなります。

新築建売の場合、土地がかなり安いエリアで、仮に60坪くらいの土地が付いていたとしても増坪するのは、1坪か2坪くらいまでのケースが多いです。かなり広い土地があったとしても間取りは4LDKになります。

2階建てで企画が難しい土地の広さになると3階建てで企画しますが、大手の建売業者、パワービルダーは、2階建ての方が売りやすい(流通性が高い)ので、3階建ては避ける傾向が強いです。だから、3階建ての物件の場合、地場業者が建てている可能性が高いです。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/