関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

最近、金利競争が限界にきているため、金利競争以外の差別化として金融機関の間では、団体信用生命保険の充実を進めています。その中で、2024年にPayPay銀行が銀行初となるペアローンの連生団信を開始し、2025年1月には金利競争で勝ち組のauじぶん銀行までもがサービスを開始しました。実は連生団信は、昔からありましたが、連帯債務型しか利用できず、そもそも連帯債務型で収入合算できる銀行がかなり少なく連生団信はあまりクローズアップされてきませんでした。しかし、マンション価格の高騰によりペアローンを利用する夫婦が多くなり、ペアローンの充実した団信の商品開発が期待されている中ようやく利用できるようになりました。この記事では、連生団信の落とし穴やメリット等について、不動産業界歴20年以上のプロが解説していきます。

連生団信には連帯債務型とペアローン型がある

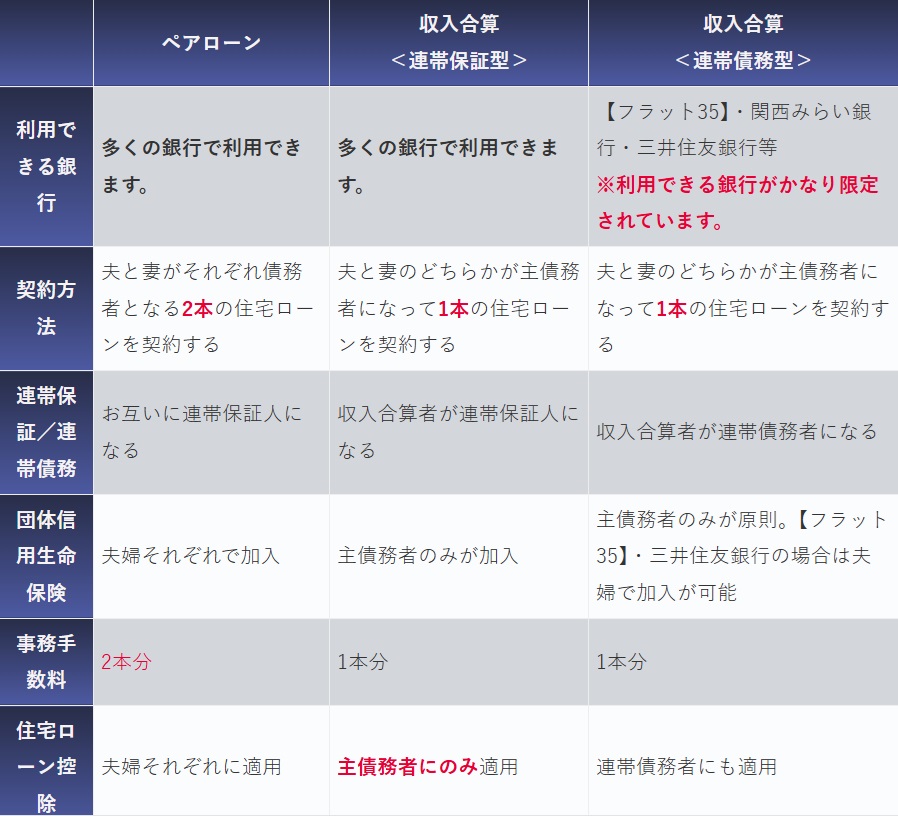

「連生団信」 (れんせいだんしん)とは、簡単に言いますと夫婦で住宅ローンを組んだ時に、一方がなくなった時、もう一方の住宅ローンの残債もチャラになる(ペアローン)もしくは、一方が亡くなれば、残りの残債がすべてチャラになる(連帯債務型)団体信用生命保険です。

「連生団信」は、連帯債務型とペアローン型で利用できます。連帯保証型では利用できません。 連帯債務と連帯保証とペアローンの違いについては下記をご参照下さい。

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

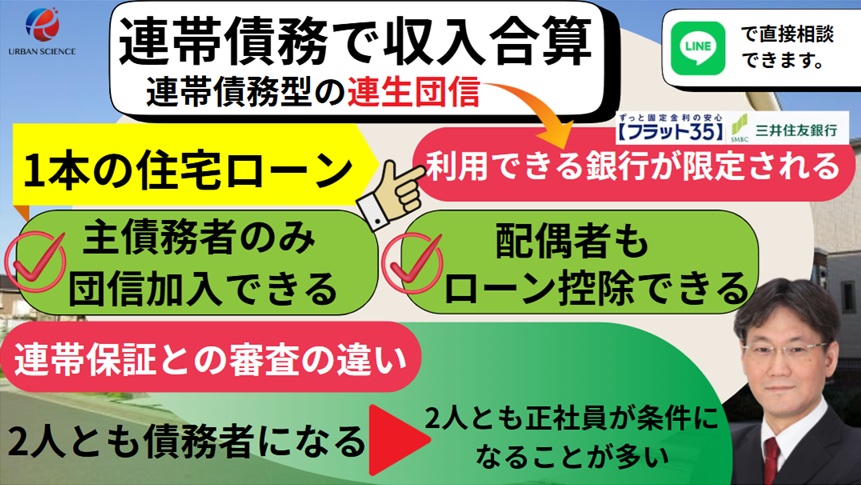

つまり、「連生団信」は、連帯債務型の場合、1本の住宅ローンを夫婦が連帯債務者として一緒に返済しているケースでは、 夫婦のどちらか一方が死亡または高度障害の状態になったときに、ローン残高の全額がゼロになる保険です。 連生団信を利用しない場合、例えば、奥様が連帯保証人になって、ご主人様だけが団信に加入していた場合、夫が亡くなった場合は、ローンの残債は全額なくなりますが、奥様が亡くなっても、そもそも団信に加入していないのでそのまま住宅ローンは残り、夫は毎月の住宅ローンの支払いは続いていきます。

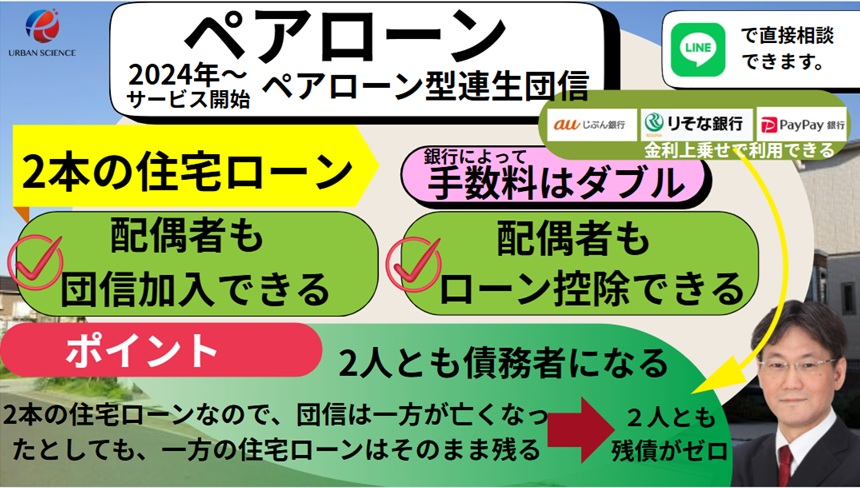

ペアローン型の場合、夫婦がそれぞれでローンを組むので2本の住宅ローンを、お互いの連帯保証人になり加入できる団信で、夫婦のどちらか一方が死亡または高度障害の状態になったときに、2本の住宅ローンつまり両方の2人分のローン残高がゼロになる保険です。

2人がそれぞれでローンを組むかたちになるペアローンの場合、通常の団信だと、夫の団信は夫のローン残高のみ、妻の団信は妻のローン残高のみの保障となります。仮に、夫が亡くなった場合、保険金でゼロになるのは夫のローン残高だけで、妻のローンの返済はこれまでどおり続くことになります。

それが連生団信であれば、夫が亡くなった際、夫のローン残高だけでなく、妻のローン残高もゼロになるのです。万一の際に残された家族の経済的な負担を大きく減らすことができ安心できます。これが連生団信を利用する大きなメリットとなります。

2024年から、ペアローンでも連生団信が使える!

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

いままでは、連帯債務型の連生団信しか利用できませんでした。しかし、最近、金利競争以外の差別化として金融機関の間では、団体信用生命保険の付加価値に力を入れ、2024年にPayPay銀行が銀行初となるペアローンの連生団信を開始し、2025年1月には金利競争で勝ち組のauじぶん銀行までもがサービスを開始しました。確かに連生団信は、昔からありましたが、連帯債務型しか利用できず、そもそも連帯債務型で収入合算できる銀行がかなり少なく連生団信はあまり目立っていませんでした。しかし、マンション価格の高騰によりペアローンを利用する夫婦が多くなり、ペアローンの充実した団信が期待されている中ようやく利用できるようになりました。なぜか、ペアローンは利用できるが、連帯債務型の収入合算ができない銀行が多く存在します。

関連記事:連帯債務と連帯保証とペアローンの違いは?収入合算時、持分による贈与税・住宅ローン控除・団信の注意点【徹底解説】

ペアローンが増えている理由は、不動産価格の高騰も大きな理由ですが、共働き世帯が増えているという背景も見逃せません。私が不動産に携わるようになった25年以上前は、専業主婦世帯はまだまだ幅を利かせていましたが、最近では、 共働き世帯がほとんどで、 専業主婦世帯かなりレアになってきたと感じています。

専業主婦世帯が多かった時代は、住宅ローンといえば、世帯主である夫が単独で組むことが一般的で、主債務者である夫が死亡または高度障害の状態になったときに保険金でローン残高をゼロにする団体信用生命保険(団信)も、夫のみが加入するだけで問題ありませんでした。また、連帯保証型の収入合算で、返済比率を合わせるために足りない収入分を奥様の年収を少しだけ借りる感覚でローンを組んでいましたが、共働き世帯が主流となり、不動産価格の上昇も相まって、連帯保証の収入合算では欲しい不動産が買えないことも多くなってきました。

なぜならば、連帯保証型の収入合算は、銀行の審査基準にもよりますが、合算者の半分の年収までしか合算できない銀行も多くあるためです。このような審査基準を持つ銀行で借入額を最大化させるためには、ペアローンを利用するという選択肢しかありません。

関連記事:住宅ローンは産休中・育休中でも組めるのか?収入合算できるの?

連生団信の取扱金融機関が増えている!auじぶん銀行も開始

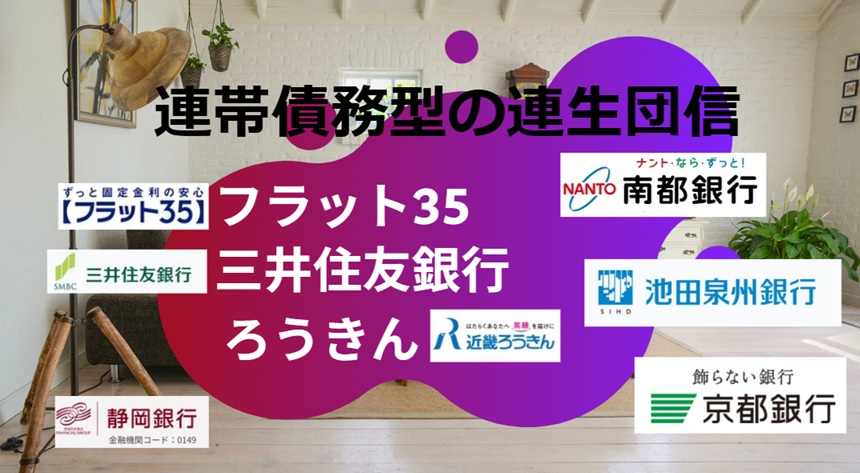

連帯債務型の連生団信で代表的なのが、住宅金融支援機構の【フラット35】で、20年ほど前から「デュエット(ペア連生団信)」という名称で取り扱っていました。

※以前は、「夫婦連生団信」と表記されていましたが、戸籍上の夫婦だけでなく、婚約関係、内縁関係、同性パートナーも利用できることから、2023年10月からは「ペア連生団信」と表記されるようになっています。

関連記事:フラット35住宅ローンの審査基準【徹底解説】適合証明書って?アルバイトでも住宅ローンが組める!?

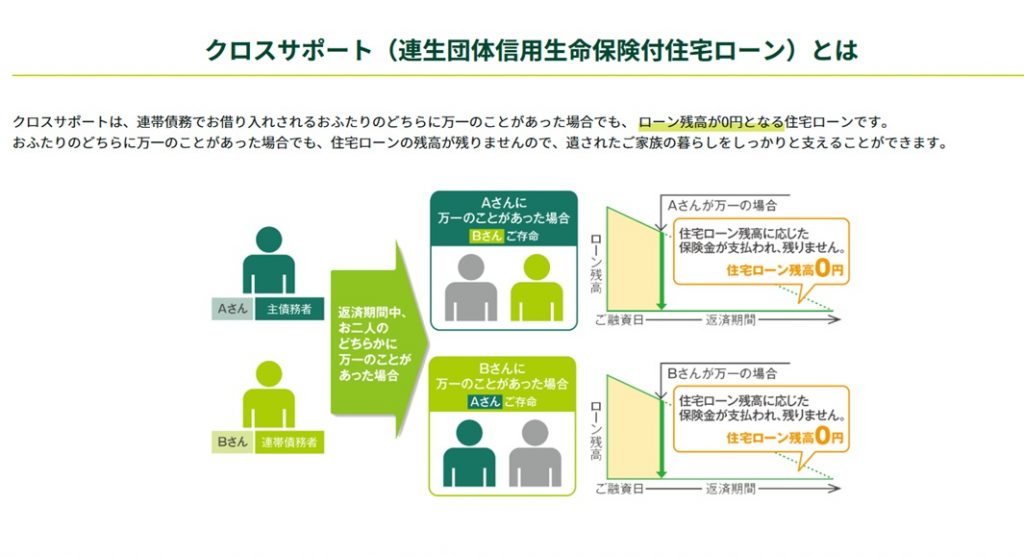

また、メガバンクでは三井住友銀行の「クロスサポート(連生団信付住宅ローン)」が代表的な商品です。また、ろうきん(労働金庫)の「夫婦連生団信制度」なども連生団信のサービスがあります。

関連記事:三井住友銀行 住宅ローンの審査基準 夫婦連生団信あり!自然災害時返済一部免除特約って何?

ただし、上記の金融機関の連生団信は、1つのローンを夫婦で返済していく「連帯債務型」の住宅ローンの場合に利用できるものとなっていて、「ペアローン型」で連生団信を取り扱っているところは、2024年6月にPayPay銀行が開始するまで商品として存在しませんでした。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか?

2024年6月、PayPay銀行が銀行初となる「ペアローン連生団信」の取り扱いを始め、7月にはみずほ銀行が「ペアローン団信」の取り扱いを始め、10月にはりそな銀行が取り扱いを開始し、2025年1月から、auじぶん銀行までもがペアローン型の連生団信の取り扱いを開始しました。

注意点とすると、連帯債務とペアローンにはそれぞれメリット・デメリットがあり違うものなので、その連生団信が連帯債務型の連生団信なのかペアローンの連生団信なのか、また検討している銀行がどちらに対応しているかは最低限把握しておくしておかなければいけません。

連生団信には2つの落とし穴がある!一時取得とは?

2人とも団信をクリアすることが絶対条件

充実した団信を利用するということは、金利が高くなるつまり金利上乗せがあることは容易に想像ができます。確かに金利上乗せは金利が高くなる分、デメリットといえますが、その分安心が手に入ります。変動金利を選択せず、固定金利を選択するのと同じで金利の高さは安心料といえます。

通常の団信よりも保障が手厚い分、保険料負担は重くなるのは、仕方がないということは多くの方は理解できると思いますが、団信に加入できる健康状態であることは忘れてはいけません。特に、一般団信ではなくがん団信で連生団信の場合、2人ともがん団信の告知をクリアする必要があります。

ペアローンは、一方が団信加入を否決(謝絶)されると、2人とも否決となります。2人とも団信をクリアすることが絶対条件となります。一方、連帯債務型の連生団信の申し込みをして、一方が否決され、一方がOKだった場合、逃げ道があります。なぜなら、連帯債務型の収入合算はそもそも一方だけの団信加入が義務付けられているためです。2人共、加入する必要はありません。そもそも連帯債務型の収入合算ができる銀行はかなり限定されているので、健康不安がある場合、3つのうち(連帯保証・連帯債務・ペアローン)、どのタイプで夫婦が住宅ローンを組むのかきっちりと前もって相談しておく必要があります。連帯債務型の収入合算が利用できない銀行の場合、連帯保証型での検討を余儀なくされることになりますが、審査基準が変わることにより、希望の借入額まで届かない可能性がでてきます。

団信の告知は、事前審査では行わないため、本審査の時になにかあればかなり慌てることになります。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?団体生命保険に加入できないとどうなる?

がんなどの疾病保障の有無などによっても保険料は異なりますが、金利換算で年0.1~0.3%程度の上乗せとなるのが一般的です。

また、ペアの両方ともが健康状態の診査をクリアしないと連生団信に加入することができない点にも注意が必要です。

保険金が一時所得とみなされ る

メリットは、まさにその目的である、万が一の時の安心。 デメリットはその分、金利が上乗せされることと、返済を免除された分については一時所得とみなされる場合がある

死亡した方の住宅ローンが0円になることは自分の住宅ローンが消滅するので問題はありませんが、残された方の住宅ローンが0円になることは自分で払うべきである住宅ローンの支払義務が免除されることになります。これが所得とみなされ、課税に影響が出ることに注意しなければならないのです。

2人がそれぞれでローンを組むかたちになるペアローンの場合、通常の団信だと、夫の団信は夫のローン残高のみ、妻の団信は妻のローン残高のみの保障となります。仮に、夫が亡くなった場合、保険金でゼロになるのは夫のローン残高だけで、妻のローンの返済はこれまでどおり続くことになります。それが連生団信であれば、夫が亡くなった際、夫のローン残高だけでなく、妻のローン残高もゼロになるのです。

連生団信の保険金が支払われた場合、支払われた保険金が一時所得とみなされ、所得税の課税対象となる可能性があります。具体例として、夫が死亡した場合、妻のローン残高がゼロになることで得られる経済的利益が一時所得とみなされることがあります。団信の場合、住宅ローン金利に含まれていた保険料相当額を経費として控除することはできません。これは、団体信用生命保険の保険料が所得税の生命保険料控除の対象外であるためです。

民間の保険であれば、自分が保険金をもらう時に所得税とはならず相続税がかかります。ただし、配偶者に万が一のこと起きた場合でも他に資産を持っていない場合、1億6,000万円までは相続税はかかりません。そのため、民間の保険での対策は必須ともいえるでしょう。夫婦で住宅ローンを組みたい場合は、ここまでの対策を視野に入れる必要があるのです。

連生団信が取り扱える銀行のまとめ

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

どの銀行が、連帯債務型で利用できるのかもしくはペアローン型で利用できるのかもしくは連生団信そのものが商品としてないのかを金融機関を絞り込む段階で知っておく必要があります。

連帯債務型の連生団信が利用できる銀行

連帯債務型の連生団信は、2024年以前から利用できる銀行がありましたが、フラット35もしくは三井住友銀行に限られていました。2025年現在、池田泉州銀行、京都銀行、南都銀行、ろうきん、静岡銀行等でも利用できるようになっております。

ペアローン型の連生団信が利用できる銀行

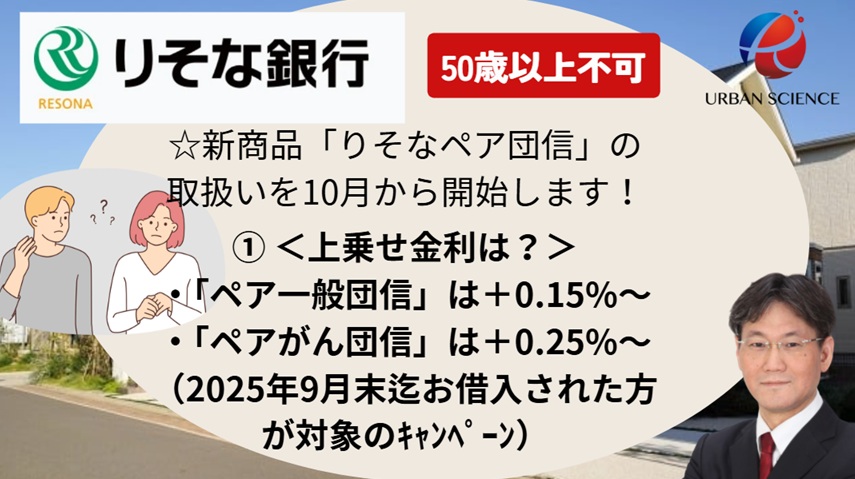

2024年からペアローンの連生団信が利用できる銀行が増えてきました。ペアローンの連生団信が利用できるのがPayPay銀行、みずほ銀行、りそな銀行、auじぶん銀行で利用することができます。

りそな銀行では、2024年10月より、ペアローンの連生団信を開始しました。金利上乗せは、一般団信の場合、0.15%、がん団信の場合は、0.25%となっております。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/