関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

auじぶん銀行といえば、ネット銀行で金利面で常にリードしてきた銀行です。もともと三菱UFJ銀行とKDDIが折半して誕生した銀行ですが、2025年1月には、三菱UFJ銀行の所有している株式を買い取り、2025年2月では、 持ち株比率がauフィナンシャルホールディングス株式会社 100%となりKDDIが主導して動き始めました。

手厚い団信で低金利が人気のauじぶん銀行

auじぶん銀行では、手厚い団信は不要なので、一般団信でいいのでもう少し低金利での商品があればという方が一定数いたと思いますが、2024年11月までそういったニーズのお客様に対応する商品がありませんでした。

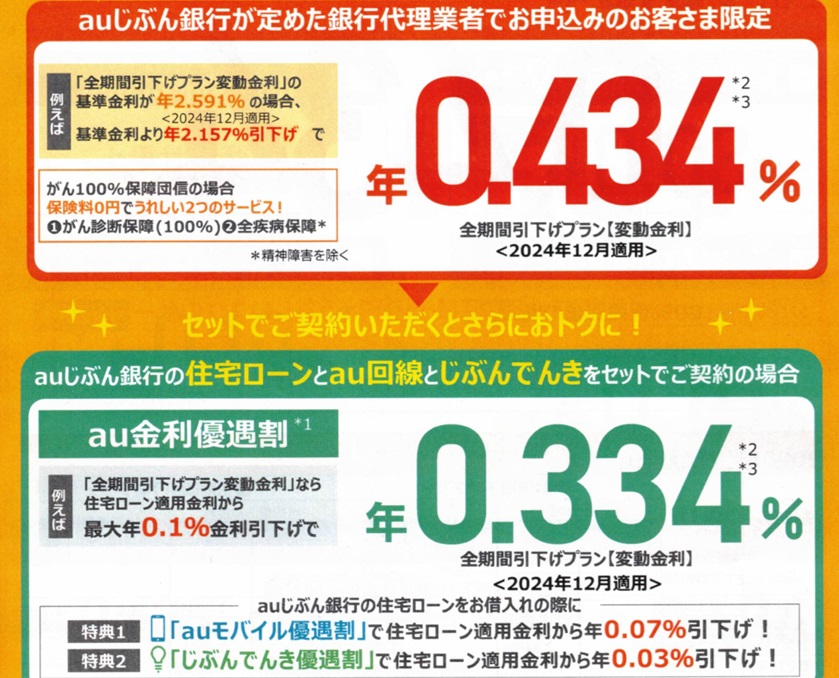

いままでの商品をまとめますと、銀行代理業者経由の場合、2024年11月の変動金利の水準で、0.434%でがん団信100%もしくはがん団信+4疾病保障50%のいずれかを金利上乗せなしで提供できるという内容の商品でした。加えて全疾病長期入院保障と返済保障も無料で付帯している内容です。手厚い団信を金利価値に換算すると、実質の金利水準は、業界最安値ではありましたが、手厚い団信を切り離した商品が2024年12月から商品化されました。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか?

2024年12月業界最安値の変動金利0.344%の新商品!

実は、いままで一般団信がまったく利用できなかったわけではありませんでしたが、ほぼ使う方がいなかった状態でした。

auじぶん銀行では、がん団信100%もしくはがん50%+4重大疾病50%が無料(代理店経由)でついている商品を主力として販売しており、 がん団信100%やがん50%+4重大疾病50%を切り離して安い金利で使いたいという要望のお客様に対応ができていませんでした。そのため、手厚い団信が不要で、一般団信で十分という20代の方の場合、都銀・地銀で探す方が結果的に低金利で借り入れできる状態になっていました。実は、裏メニューとしてがん団信が謝絶つまり否決された場合、一般団信で可能な可能性がある場合、すぐにワイド団信に移行せずに一般団信を利用できていましたが、金利が がん団信100%やがん50%+4重大疾病50%と同じになり、本来一般団信の方が安く提供すべきなのにそのままの金利が適用されておりメリットの薄い金利となっていました。

しかし、2024年12月からがん団信 100%やがん50%+4重大疾病50%を切り離した商品がようやくでてきました。2024年12月現在では、一般団信だけ希望するお客様にとっては業界最安値となります。

ただし、50歳未満であることが条件となります。

2025年4月も引き続き手厚い団信を切り離した一般団信の商品を提供

2025年1月に政策金利が0.25%引き上げられ、2025年4月から多くの銀行では住宅ローンの基準金利が0.25%引き上げられたことにより、実際の貸出金利が0.25%高くなっています。

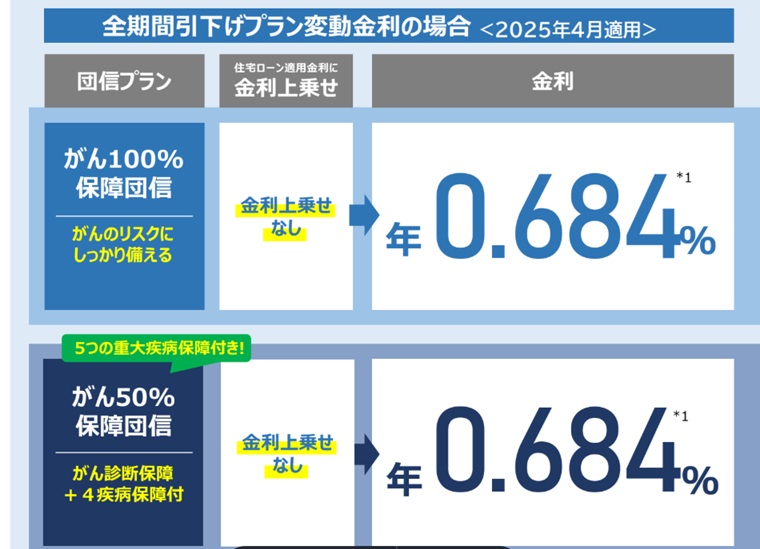

ネット経由の申し込みで2025年4月の金利が一般団信の場合、変動金利0.58%(自己資金2割以上)となっています。ただし、銀行代理業者経由の場合、自己資金の条件はなく、諸費用ローンありでもテーブルに乗る形で、変動金利0.63%で提供が可能です。

2025年4月からネット経由の金利と銀行代理の金利の差が広がった!

2025年4月からネット経由での申し込みの金利が高くなったため、銀行代理経由で申し込む方が圧倒的に安くなっています。上記金利変動金利0.784%がガン50%保障団信の金利で、100%のがん団信の場合、0.05%の金利上乗せが必要です。一方、下記の変動金利0.684%でガン100%無料付帯が銀行代理業者経由の金利です。大きく金利差がついたといえるでしょう。以前は僅差でしたが4月から大きな差がついています。

0.684%でガン100%ということは、ガン団信の金利的価値は0.1%相当といえると思いますので実質的価値は0.584%といえます。

補足説明ですが、銀行代理業者を利用した場合、がん100%もしくは5大疾病50%のいずれかを選択することができます。いずれも無料付帯が可能です。

2024年12月の金利、三菱UFJ銀行とauじぶん銀行どっちがいい?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

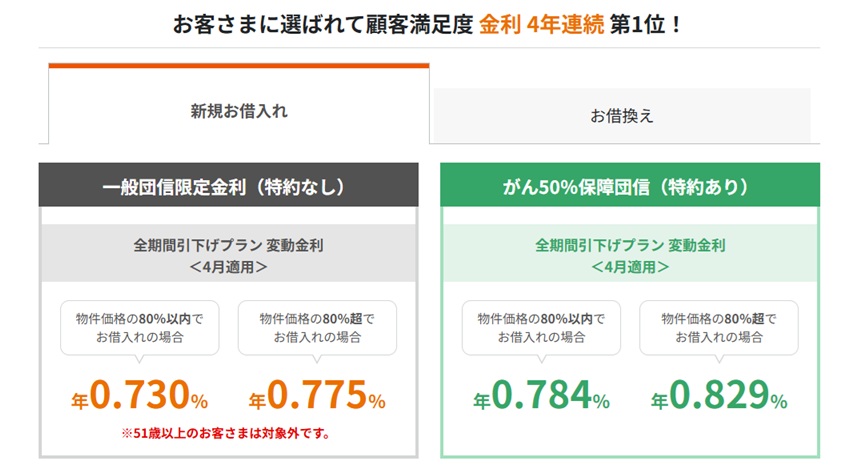

三菱UFJ銀行とauじぶん銀行を比較する場合、ガン団信だけ欲しいのか7大疾病つまりかなり手厚い団信が欲しいのかで選択が違ってきます。実際の一般団信の金利差は僅差で誤差の範囲でもあります。

三菱UFJ銀行の弱点は、ガン団信だけ欲しいので金利上乗せ0.1%の商品を探してもありません。三菱UFJ銀行で疾病保障を付けるとなるとかなり手厚すぎる団信しかなく+0.3%が絶対条件となります。ガン団信もしくは5大疾病でそこそこ手厚い団信で十分という方は、auじぶん銀行の方が適してます。逆に金利が高くなってもかなり手厚い団信を望む方は、三菱UFJ銀行が適しています。

2024年12月の変動金利で比較するなら、三菱UFJ銀行0.345%とauじぶん銀行0.344%が最安値の金利となります。ほぼ同じくらいの金利で0.001%の違いは実際の支払で考えると誤差の範囲といえます。

ただ、一般団信ではなく、もう少し充実した団信を金利上乗せでもいいので希望したい場合、少し条件が違ってきます。三菱UFJ銀行で団信を充実させる場合、金利上乗せが0.3%が必要になります。手厚い団信を加味した仕上がりの金利が、0.645%となります。一方、auじぶん銀行の場合、100%のがん団信50%+4疾病保障は無料で提供(銀行代理経由)されているため0.434%となり、がん団信100%で十分という方にとっては0.434%で利用できるメリットがあります。仮にがん団信50%+4疾病保障50%をがん団信100%+4疾病保障100%にする場合、金利上乗せ0.1%で可能になるため仕上がりは、0.534%となります。三菱UFJ銀行でがん団信100%の商品はないため利用するとすると3大疾病保障充実タイプ(7大疾病保障付き住宅ローン)で3大疾病に関してはかなり充実させた商品となりますが、ここまでの内容の団信は不要という方にとってはほかに選択肢がないのが三菱UFJ銀行の団信となります。

auじぶん銀行の団信も三菱UFJ銀行の団信も条件が少し違うため単純に比較することは難しいですが、30代で住宅ローンを組む場合、罹患リスクを考えると、実際に罹患リスクが高まるのが住宅ローンの残債がかなり少なくなったタイミングでおこることを考えると、 仮にがん団信50%+4疾病保障50%でも十分だと思いますので、金利差約0.2%の差は35年のトータルコストで考えると大きな負担増となります。

auじぶん銀行も三菱UFJ銀行もがん団信の条件は同じで診断確定されたらが条件となります。

関連記事:三菱UFJ銀行の住宅ローンの審査基準

auじぶん銀行では、がん団信100%もしくはがん50%+4重大疾病50%の2つの商品を選択できるので、がん家系の場合でどうしてもがんが心配の方はがん団信100%を金利上乗せなしで利用することも可能です。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/