住宅ローン「元金均等返済」と「元利均等返済」はどう違う?どっちがお得?

住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類があります。現在の低金利の状態を考えると、毎月の返済額が一定の元利均等返済を選択することで問題ないと考えます。そもそも支払いが当初少ないので、少しずつ貯蓄に回し、繰り上げ返済をしていく方が、合理的です。

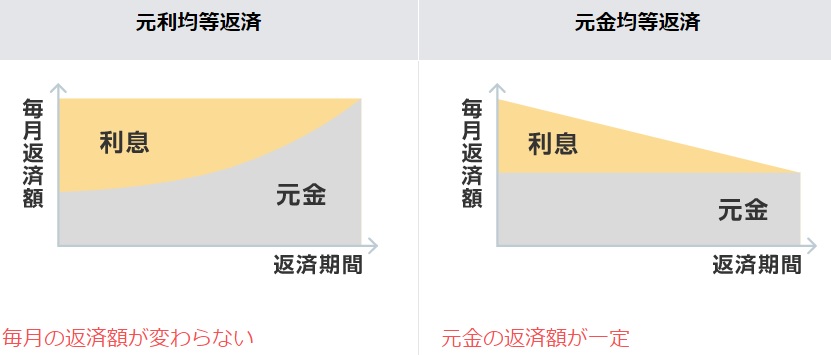

「元利均等返済」の特徴

住宅ローンの返済方法としてほとんどの方が利用しているのが、毎月の返済額が一定となる元利均等返済です。

一般的に、ほとんどの方は、元利均等返済を利用してローンを組んでいます。銀行に支払い等を相談した場合、まずは元利均等返済で資金プランを提案してきます。

元利均等返済は、借入金(元金)と利息を合わせた毎月の返済額を、一定額に設定した返済方法で、 毎月の返済額が一定のため、返済計画が立てやすいというメリットがあります。

返済方法としてはもう1つ、「元金均等返済」というのがあります。

元金均等返済は、元金の返済を毎月一定額に設定した返済方法です。 元金が早く減るため、35年支払い続けたとすると元金均等返済を利用するよりも有利になります。毎月支払う利息も減り、返済が進むにしたがって毎月の返済額が小さくなります。

しかし、元金均等返済は、毎月の返済額が違うことや、融資の審査が厳しくなることや、現在は低金利なので総返済額に大きな違いが出にくいことから、元利均等返済を利用することが一般的です。

元利均等返済

元利均等返済は、借入金(元金)と利息を合わせた毎月の返済額を、一定額に設定した返済方法です。

元金均等返済

元金均等返済は、元金の返済を毎月一定額に設定した返済方法です。 元金が早く減るため、毎月支払う利息も減り、返済が進むにしたがって毎月の返済額が小さくなります。

元金均等返済は、融資の審査が厳しくなることや、現在は低金利が続いていて総返済額に大きな違いが出にくいことから、元利均等返済を利用することが一般的です。

あまり利用されていない元金均等返済の特徴

元金均等返済のメリット としては、同一条件ならば、 元利均等返済よりも総返済額が少なくて済む という点ですが、ではなぜあまり利用されていないのでしょうか?

その理由としては、返済が進むと返済額が減っていくシステムになっており、 当初の返済額が一番高く、後半になるにつれて返済額が減っていきます。 そのため、当初の負担が重いのしかかると理由や一番大きな理由は、借入額が元利均等返済より少なくなるという点です。

借り入れ可能額が少なくなります!

借入額が少なくなるということは、購入したい物件が買えないということにつながります。つまり、最初の返済負担が重くなるため、融資が受けられなかったり、元利均等返済で借りる場合より借入額を減らされたりする可能性があることが、一番大きなネックになっております。

現在は超低金利が続いていて総返済額に大きな違いが出にくいことから、住宅購入時は元利均等返済を勧められることがほとんどとなっております。自己資金がかなりあり余裕がある場合は、選択肢の一つとして考えてもいいかもしれません。

元金均等返済のメリット

総返済額が元利均等返済よりも少なくて済みます 。つまり元金の早く減ります。

元金均等返済は、当初の返済額が一番高く、後半になるにつれて返済額が減っていきます。

元金均等返済のデメリット

1. 当初の負担が重い

元金均等返済の場合、元利均等返済に比べて当初の返済額がかなり高くなります。

2. 借入額が減ってしまう。審査が厳しい。

返済が始まってしばらくの間は、元利均等返済に比べ、元金均等返済の方が毎月の支払額が大きくなります。 返済負担が重くなるため、元利均等返済で借りる場合より借入額を減らされたりする可能性があります。そのため、元利均等返済を利用する方が多いです。

3. 銀行によっては元金均等返済を扱っていない

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/