ソニー銀行の住宅ローンの審査基準【徹底解説】審査は厳しいのか? がん100%保障団信はお得 ?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ネット銀行は、低金利で魅力的な商品が多いですが、審査に落ちたり、利用できなければ意味がないので、ソニー銀行の住宅ローンの審査基準を不動産歴20年以上のプロが徹底解説させていただきます。ソニー銀行の大きな特徴としては、買い換えで購入しようとするとき大きなメリットのある銀行です。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

- ソニー銀行の特徴とは

- ソニー銀行の強みであるがん100%保証団信の特徴

- ソニー銀行の強みは買い替え・住み替えする時メリットがある!

- ソニー銀行の事前審査はどれくらいかかるのか

- ソニー銀行では諸費用ローンは300万円まで可能!

- ソニー銀行の 【審査金利】は高いのか

- ソニー銀行の 【返済比率】緩いのか

- ソニー銀行の 【収入合算】はどんな条件になる?

- ソニー銀行の 【金利】はお得なのか?

- ソニー銀行の【店頭金利】

- ソニー銀行は【ミックス返済】は可能なのか?

- ソニー銀行の 【銀行手数料】は高いのか?

- ソニー銀行の 【最低必要勤続年数】は?

- ソニー銀行の年齢制限と最低年収は

- ソニー銀行のがん100%保障団信はお得なのか?

- 新築一戸建ての場合の融資の注意点

- ソニー銀行はワイド団信を利用できるのか?

- ソニー銀行では、借地・定期借地権の物件の取り扱いはしていない!

- 旧耐震のマンションの取り扱いはできるのか

- ソニー銀行の固定セレクト住宅ローンのメリットは?

- ソニー銀行は融資手数料型のみ!繰上返済しても払い戻しなし

- 返済口座への資金移動が無料でできる

- 単身赴任の地で住宅ローンの取り扱いは可能なのか

- ソニー銀行にリフォームローンはあるのか

- ソニー銀行の対面住宅ローン相談受付中

- ソニー銀行の本審査に必要なもの

ソニー銀行の特徴とは

銀行の特徴としては、変動金利が50%がん保険付きで、

0.457%で住宅ローンが組めます。(自己資金1割)→0.397%(2022年8月~)

諸費用ローンを組んで自己資金が1割ない場合、0.507%です。→0.447%(2022年8月)

ポイントは、諸費用ローンを組んで0.507%で、100%がん保険を付ける場合、0.1%だけの上乗せなので、0.607%なので、auじぶん銀行より低金利で借り入れができることになります。

もし、自己資金1割出る場合は、0.557%で100%がん保険を利用することができます。

自己資金10%以上の方は、金利引き下げ幅が、0.05%拡大されています!

ガン団信100 +0.1%

3大疾病 +0.2%

ワイド団信 +0.2%

ソニー銀行、新生銀行は、5年ルール、125%ルールの適用がありません。

ソニー銀行は、年収400万円以上で審査金利4%という縛りがあるものの、転職して1ヶ月でも審査可能です。また、ネット銀行ではめずらしくリフォームローン500万円が利用できるのが特徴です。

また、大きな特徴として、通常の銀行が80歳完済なのに対して、85歳完済であることも大きな特徴です。リフォームローンは2本のローンになりますが、金利は本体の金利と同じです。

独自の審査基準を持っており、年収400万円以上の正社員であることが最低条件となります。収入合算も奥様の年収が400万円以上の正社員が最低条件となります。ただ、勤続年数の決りはなく、1ヶ月以上で審査は可能になります。また、収入合算においては、ペアローンしか利用できません。連帯保証・連帯債務での収入合算はできません。

ソニー銀行は2018年4月にAIを使った住宅ローン審査の運用を開始、2018年9月にはがん50%保障特約付き団信の提供、固定セレクト住宅ローンの取扱開始、2020年には融資額を2億円に引き上げています。

なお、ソニー銀行の住宅ローンには、がんと診断確定時に住宅ローン残高の50%保障が無料で付いています。 住宅ローンの残高がゼロになり100万円もらえる保険が0.1%の金利上乗せで利用できるという大きな特徴がありますが、がん団信50・がん団信100を利用できるのは加入時50歳未満なので注意が必要です。

融資実行時、50歳未満かどうかが重要です。つまり49歳までです。

ソニー銀行の強みは、買い換えの後売り売却と勤続年数を問わないという点が1番に上げられますが、主債務者が産休・育休でも利用できるところと住宅ローン完済時満85歳未満というのも他の銀行にはない強みです。またワイド団信の金利上乗せが0.2%でOKというところもメリットです。

ネット銀行ですが、当社窓口で、代理店を通して決済までスケジュール管理させていただきます。ネットで申し込むより、書類の不足や不備のチェックもしますので早く決済できます。2月・3月の繁忙期は、すごく時間がかかることがあり注意が必要です。3月の繁忙期ですと本審査審に2週間~3週間かかる可能性があります。

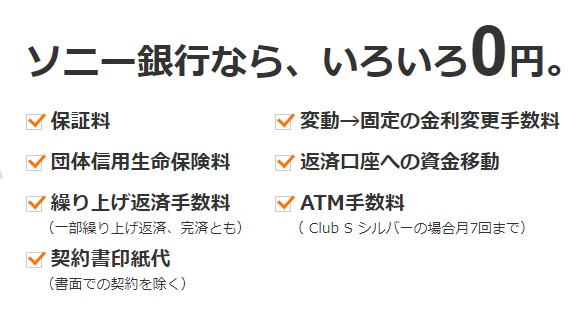

融資手数料型の銀行で、保証会社を利用しないので、保証料は必要ありません。

ソニー銀行は融資手数料型のみ利用できる銀行です。

関連記事:「保証料型の外枠と内枠の違い」「保証料型と融資手数料型の違い」はこちら

ソニー 銀行に限らず住信SBIネット銀行・auじぶん銀行でも同じですが、事前審査のタイミングで、担保物件の担保評価をしませんので、築年数が古い物件や諸費用ローンを組まれる方は注意が必要です。 本審査をしてみると担保評価がでないため、減額される可能性があります!

ソニー銀行を利用する場合、混んでいるときに、本審査に時間がかかることがあるので、スケジュール管理をしっかりしないと契約上の期日までに決済できないといった事態になりうる可能性があるので注意が必要です。

契約から決済まで2ヶ月くらいかかる可能性もあるので、注意が必要です。

特に、新築一戸建てを購入する時に、ソニー銀行を利用したいときに注意が必要です。なぜなら契約から決済まで完成物件の場合、1か月しかありません。大手建売の飯田グループホールディングス(一建設、飯田産業、オリエンタルホーム、東栄住宅、アーネストワン、タクトホーム、アイディホーム)の完成した新築物件を契約すると、契約から決済(引渡し)まで3~4週間という鉄壁の社内ルールがあるからです。

auじぶん銀行を利用したいから、1週間ほど期日を延ばしてほしいと交渉しても延ばしてもらえたことは、いままでありません。当社ではソニー銀行利用の場合、事前審査からサポートさせていただきます。

ソニー銀行は、ネット銀行なので、いままで全部自分でしなければなりませんでした。当社では、事前審査のタイミングからサポートを開始しました。従来の都銀の事前審査のように、紙ベースで、署名捺印をいただき進めることが可能です。その場合、当社の方でスケジュール管理をさせていただくことが可能です。

ネット銀行ですが、当社窓口で、代理店を通して決済までスケジュール管理させていただきます。ネットで申し込むより、書類の不足や不備のチェックもしますので早く決済できます。2月・3月の繁忙期は、すごく時間がかかることがあり注意が必要です。3月の繁忙期ですと本審査だけで、1ヶ月かかる可能性があります。

飯田グループではありませんが、大手の分譲会社でファースト住建は交渉すると、応じてもらえた経験があります。お気軽にご相談下さい。

しかし、飯田グループホールディングスの完成物件を契約する場合は、ネット経由ですべてを完結させようとすると期日に決済できないというリスクがつきまといます。

期日に決済できないということは、契約上の話で言いますと、違約になります。

契約から決済まで1か月半くらいが目安です。

飯田グループの新築一戸建ての完成物件の場合、スケジュール的にかなり厳しくなります。

当社窓口で、進めた場合、不足書類の確認や不備がないように動くため、ネット経由で進めるより早く決済ができるとは思いますが、それでも1か月で、決済はきびしいと思います。1か月でいける可能性があるコスパのいいネットの金融機関はauじぶん銀行か住信SBIネット銀行です。それでも、他の銀行(都銀等)を保険としてダブル(並行して)で本審査をかけてすすめていく慎重さが求められます。

但し、建築中の物件であれば、契約から引渡まで猶予がありますので、ソニー銀行でもスピード的に問題なく可能になります。

スケジュール的には、契約のタイミングで書類等全部そろえていただく必要があります。

変動金利で、がん100%保障でがんを特に重視して考える場合、条件のいい銀行だと思っています。auじぶん銀行と違って、諸費用ローンを含めて検討する時に、年収400万円以上等の条件をクリアできる方に、お薦めしています。又、auじぶん銀行にはない住み替えローンが利用できるため、買い替えのお客様には、ソニー銀行のメリットを受けることができます。

長期の固定は割安感はそれほどありません。

ソニー銀行の大きな問題はauじぶん銀行にも言えることですが、「ソニー銀行の住宅ローンの審査に通るか」です。

審査の厳しさは、個人情報や年収400万円以上の正社員と他の金融機関と比較すると、厳しめという印象です。しかし、勤続年数を重視していない点については、流動的なジョブ型の契約社会に適した審査方法といえます。

そして諸費用ローンは組むことは可能ですが金利が高くなってしまうという点は忘れてはいけません。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

ソニー銀行の強みであるがん100%保証団信の特徴

金利上乗せなしで がん50%保障団信が付いている!

また、金利を0.1%上乗せすることにより、 がんに対する診断保障(がん100%保障団信) を利用することができます。

ソニー銀行の「がん団信100」のポイント

がんと診断されたら、住宅ローン残高0円+給付金100万円

がん先進医療給付金(通算1,000万円)もついて安心!

ここが他と違う

がん保障特約で保障されない上皮内がん・皮膚がんで50万円をお支払い。がんの進行程度・種類にかかわらず、がんを幅広く保障!

ソニー銀行のがん団信50もがん団信100も、auじぶん銀行独自の「がん50%保障団信・がん100%保障団信」の疾病保障と同じで利用できるのは満50歳までという点は知っておかなければいけません。 どの金融機関も、疾病保障は、45歳から50歳までというのが、スタンダードです。

尚、住信SBIネット銀行の 全疾病保障は、65歳まで加入できるところがスゴイ!

3大疾病団信(3大疾病保障特約付き団信)

「がん団信100」に、急性心筋梗塞・脳卒中で所定の状態になったときの保障をプラス。

上乗せ金利:0.2%(年利)

がん保障(がん団信100、がん団信50、3大疾病団信、生活習慣病団信)

がん(所定の悪性新生物)に罹患したと医師によって診断確定された場合に保障します。

- 「上皮内がん」(子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなど)や「皮膚の悪性黒色腫以外の皮膚がん」は、保障対象外です。

- ローン実行日から90日以内にがんと診断確定された場合は、保障対象外です。

次のいずれかの状態に該当した場合に保障します。

- 所定の脳卒中を発病し、その脳卒中により初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻ひ等の神経学的後遺症が継続したと医師によって診断されたとき

- 所定の脳卒中を発病し、その脳卒中の治療を直接の目的として所定の手術を受けたとき

対象となる脳卒中:くも膜下出血、脳内出血、脳梗塞

急性心筋梗塞保障(3大疾病団信)

次のいずれかの状態に該当した場合に保障します。

- 所定の急性心筋梗塞を発病し、その急性心筋梗塞により初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

- 所定の急性心筋梗塞を発病し、その急性心筋梗塞の治療を直接の目的として所定の手術を受けたとき

対象となる急性心筋梗塞:急性心筋梗塞、再発性心筋梗塞

脳卒中保障(3大疾病団信)

次のいずれかの状態に該当した場合に保障します。

- 所定の脳卒中を発病し、その脳卒中により初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻ひ等の神経学的後遺症が継続したと医師によって診断されたとき

- 所定の脳卒中を発病し、その脳卒中の治療を直接の目的として所定の手術を受けたとき

対象となる脳卒中:くも膜下出血、脳内出血、脳梗塞

生活習慣病団信(生活習慣病入院保障特約付き団信)

「がん団信100」に、短期(5日以上連続)・中期(31日以上連続)・長期(10種類の生活習慣病で継続して180日以上)の入院保障をプラス。

上乗せ金利:0.2%(年利)

住信SBIネット銀行の全疾病との比較ついては、住信SBIネット銀行の公式HPご参照下さい

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

住信SBIネット銀行では、「全疾病保障」が無料で付帯していますが、支払いの要件が「1年超の入院」となっているので、auじぶん銀行の方が有利な商品となっています。ソニー銀行がauじぶん銀行よりメリットが生まれるとするとがん保障にこだわり、100%のがん団信を利用する時になります。

auじぶん銀行では、2019年3月から全疾病も無料で追加され、住信SBIネット銀行の住宅ローンに付帯している疾病保障と比べてかなりお得になったという印象です。

ソニー銀行の強みは買い替え・住み替えする時メリットがある!

ソニー銀行の強みは、買い替えの時にあります。現在の自宅に住宅ローンの残債がある場合、既存の住宅ローンと新規の住宅ローンを組んで返済比率がおさまれば、買い先行で後売りで進めることができます。

一時的にダブルローンが組めずに先行売却をしなければいけない方は多いですが、その場合、先に売れると一旦賃貸に住むことになります。運良く欲しい物件が見つかればいいのですが売りと買い同時にというとなかなかタイミングが難しいのが買い換えの難しさです。

しかし、一時的にダブルローンを組むための審査が緩くなり、ダブルローンを利用して買い先行で後売りでゆっくりと売却できます。一旦、賃貸に住むことはなく、目の前の欲しい物件を購入することができます。

ソニー銀行の場合、買い換えの審査は特殊で、現在の自宅の残債の担保評価をさせていただいて、住宅ローンの残債の110%以上の担保評価がでれば、現在の自宅の住宅ローンの支払いを返済比率に入れて計算しなくても借り入れが可能になります。通常、先行購入でダブルローンで返済比率が、問題なかったとしても、6ヶ月以内の売却条件など付けられるケースもありますが、そういった条件もなしで、住宅ローンが組めます。先に、新居を購入して、売り急ぐ必要がなくなりますので、あとで納得いく金額で売却することが可能になります。あくまでも現在の自宅を賃貸でなく売却する前提となりますので、本審査時には、媒介契約が必要になります。

フラットを利用する以外、先に自宅を売却してからしか購入する方法はない場合、一度ソニー銀行で先行購入で審査が通るか審査してみる価値のある銀行です。残債の110%いいかえると担保評価の90%以内に残債がおさまっていれば返済比率不算入です。

条件はありますが、住み替えの場合現在の自宅の残債を返済負担率にいれなくていいのは、フラット35とソニー銀行です。

ポイントは、残債が現在の自宅の担保評価の9割くらいにおさまっているかどうかです。それをクリアしていれば、買い換えでソニー銀行のメリットを受けることができます。現在のローンの残債の110%以上の担保評価の計算はソニー銀行の基準によります。

買い替えで、どうしても欲しい物件が見つかった時、ソニー銀行は、一つの選択肢としてお薦めできる銀行です。どれくらいの担保評価ができるかがポイントですが、中古戸建ては比較的担保評価がつきにくく築浅マンションは比較的担保評価がつきやすい傾向があります。

もし、残債を基準にして110%の担保評価が出ない場合は、新規のローンと残債を含めて4%の審査金利で返済負担率を計算することになります。単純に現在の支払いで、返済負担率を計算するのではなく、4%に弾き直して計算するところが注意点です。

また、旧宅を売却せず賃貸で貸すつもりの場合も審査金利4%でひきなおして審査されるため、他の金融機関より厳しい審査になります。現在の住宅ローンの残債を残りの期間で、4%の金利で支払いを出し直して、新規のローンと併せて返済比率が35%に収まらないといけなくなります。

買い換え時に強みを発揮するのが、ソニー銀行です。

ソニー銀行の事前審査はどれくらいかかるのか

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ソニー銀行の事前審査の目安は1日~2日です。しかし混んでいるときは、もう少し余裕をみてスケジュールを組んだ方が無難です。

ソニー銀行の審査のスピード感は、住信SBIネット銀行と比較すると、住信SBIネット銀行でネット経由申し込んだ場合と同じくらいのスピード感です。契約から決済まで1か月半くらいが目安です。

本審査は、3週間位かかります!

ソニー銀行では諸費用ローンは300万円まで可能!

諸費用ローンは可能となっておりますが、諸費用ローンをくみ自己資金が入らないと金利が高くなります。ネット銀行はどこでも同じですが、ネット銀行の傾向として、属性のいいお客様だけを取り扱いしようとする傾向があり、基準にのらないお客様は取り扱いしない傾向があります。諸費用ローンの条件としては、諸費用300万円までもしくは、物件価格の10%までとなっております。

審査の取り扱いが多いため、さばききれないといったところもあると思います。また、イレギュラーなケースだと審査を通過しにくいといえます。

ソニー銀行をお得に利用するためには、自己資金を自分で捻出するため、諸費用を少しでも削減することが大切になります。auじぶん銀行よりは、ソニー銀行の方が諸費用ありでの審査は通過しやすいです。

諸費用ローンを少しだけどうしても組みたい場合で、同じレベルの金利水準の金融機関の場合、住信SBIネット銀行・ソニー銀行をお薦めしています。住信SBIネット銀行も当社窓口で取り扱いが可能で、当社の方でスケジュール管理が可能です。迷っている場合は、一度ご相談下さい。

ソニー銀行では、仮に、諸費用が借り入れできたとしても、 諸費用部分の借入可能金額の上限が、「物件価格×10%」までとなっています。

ソニー銀行では、住宅ローンとは別に2本立てで、リフォームローンを組むことができます。その場合、最低500万円以上のリフォームローンを組むことが条件となります。

ソニー銀行の 【審査金利】は高いのか

審査金利は、4%です。

審査金利は他の銀行と比較して高めです。しかし、ソニー銀行のメリットは、住み替えローンを利用するときに発揮します。売却予定であれば、既存の住宅ローンの返済を返済比率に入れない形で審査が可能です。

他の金融機関の審査金利は3%前後のところが、多いことを考えるとソニー銀行の審査金利は高めといえます。

ソニー銀行の 【返済比率】緩いのか

400万円未満 → 30%

400万円以上 → 35%以上

返済比率については、他の銀行と同じような内容ですが、審査金利が4%前後で計算されるため、厳しめの審査基準といえます。

経営者・自営業者の返済比率は25%以内と厳しく審査されます。

3期分の平均か、直近の収入の低い方の収入で返済比率が計算されます。

年収が500万円未満の場合、家族構成によっては、厳しい返済比率で審査される可能性があります。扶養者が何人いるのかによって返済比率が変わります。

ソニー銀行の 【収入合算】はどんな条件になる?

収入合算は、借り入れ額を増やすための手段として有効です。審査金利が高めなので、利用する場面もでてくるかもしれません。

合算者が正社員のみ収入合算は可能です。

ソニー銀行の住宅ローンは収入合算時「ペアローン」での合算となりますが、ペアローンを利用する場合、夫婦それぞれが年収400万円以上でなければペアローンを利用できません。

又、ペアローンでお申し込みする場合は、それぞれ「連帯保証人」となります。

ソニー銀行には、連帯債務での収入合算はできません。

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

★1年分の源泉が出ていない場合、直近3ヶ月と直近のボーナスで割り戻し計算して、借入可能額を算出します。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

ソニー銀行の 【金利】はお得なのか?

ソニー銀行は、団信保険と低金利の一石二鳥です。他の銀行の住宅ローンよりも、保険の内容が充実していて、変動金利は業界でもトップクラスですが、自己資金1割入っていることが前提になります。

どこの銀行でも同じですが、毎月金利は変動します。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。

店頭金利に注意して、みておきましょう。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。10年固定を検討する場合、意識しておきましょう。

ソニー銀行の魅力は、がん100%団信保障と住み替えローンです。

変動金利0.457%(自己資金1割)→0.397%(2022年8月)

変動金利0.557%(がん100%保障付き)【自己資金1割】

変動金利0.507%(諸費用ローンあり)→0.447%(2022年8月)

変動金利0.607%(がん100%保障付き)【諸費用ローンありの場合】

ソニー銀行では少しですが、諸費用を抑えられるのも魅力です。紙の契約書が発行されないことで、印紙税(2万円ほど)が必要ありません。

がん100%は、0.1%上乗せするだけなので、auじぶん銀行よりもお得でしたが、2022年5月からauじぶん銀行も0.1%上乗せでのサービスが開始されましたので、その優位性はなくなりました。

ソニー銀行の【店頭金利】

この金利から優遇金利分が引かれて実行金利となります。

変動金利 1.807%

店頭金利は、低めに設定されています。

ソニー銀行は、元利均等返済のみ利用できる銀行です。

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

ソニー銀行は【ミックス返済】は可能なのか?

ミックス返済は可能です。

ミックス返済は可能ですが、ほとんど利用されていません。

関連記事:りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

ソニー銀行の 【銀行手数料】は高いのか?

事務手数料型のみとなります。

融資金額×2.2%となります。(税込)

固定セレクト住宅ローンと変動セレクト住宅ローンは事務手数料が融資金額の2.20%(税込)かかるかわりに、金利が通常の住宅ローンより低く設定されています。

融資事務手数料2.2%払いたくないという方は、4.4万円だけの手数料で可能なプランがあります。その場合、通常の2.2%の金利に+0.3%上乗せすることになります。

例えば、5年後、10年後、一気に全額返済してしまう予定で考えている方は、都銀・地銀の保証型と比較検討していくことになります。

住宅ローンの手数料を抑えたい方は

お借り入れ時に、44,000円(消費税込み)で可能なプランがあります。

※初期費用は安いが金利が高い!

変動セレクト住宅ローン・固定セレクト住宅ローン

お借り入れ時に、ご融資金額に対して2.2%(消費税込み)のお取り扱い手数料がかかります。

ソニー銀行を利用する場合、変動セレクト住宅ローンが、メインの商品になります。

保証型の保証料もだいたい2%くらいになるように設定されているので、35年ローンの場合、保証型も融資事務手数料型も費用的には同じくらいになります。

ただ、保証型は、期間が短いと初期費用が安くなります。だから期間が短いと初期費用は、保証型の方が安くなります。金利だけでなくトータルコストで安いかどうかを考えないといけません。

ソニー銀行の 【最低必要勤続年数】は?

ソニー銀行の住宅ローンには勤続年数の基準はありませんので、転職直後でも利用することができます。 転職の多さをまったくみないというのがソニー銀行の特徴です。

勤続数ヶ月でも審査は可能です。給与明細とボーナス明細でも審査できますが、固定給の部分だけでの審査になるので不利になります。

源泉徴収が出ない場合、雇用契約書、採用通知書、あるいは本年度の年収見込証明書等、収入金額の根拠となる書類が必要になります。

ソニー銀行の年齢制限と最低年収は

年齢申込時の年齢は満20歳以上満65歳未満、最終返済時は満85歳の誕生日までとなっています。

満85歳未満まで利用できます。他の銀行は、80歳未満が普通です。現在45歳以上の方で、少しでも、借入期間を延ばして支払いを低くしたいという方には、利用価値があります。ワイド団信は、満81歳未満となります。

申し込みは、64歳までです。

前年度の年収 (自営業のかたは申告所得) は400万円以上です。

ソニー銀行の住宅ローンは、正社員であることが、絶対条件で、派遣社員・契約社員・パート・アルバイトの人は利用できません。

同じネット銀行のauじぶん銀行の住宅ローンは年収200万円以上であれば可能で少し緩めといえます。しかし、表向きの入り口は広くしていますが、現実的には、300万円切ると厳しいですし、400万円以上が理想です。表向きではなく現場レベルでは、auじぶん銀行もソニー銀行も500万円以上の年収は欲しいところです。500万円以上の年収があるのかないのかによって審査の通過率がかなり違ってくる印象を持っています。

関連記事:auじぶん銀行の住宅ローン審査基準【徹底解説】審査は厳しいのか? がん50%保障団信無料はお得 ?

ソニー銀行のがん100%保障団信はお得なのか?

ソニー銀行の変動金利0.397%(0.447%)でがん50%保障団信が無料で付いてきます。ソニー銀行の場合、がん100%保障団信にした場合、金利上乗せがプラス0.1%で可能なので、100%にした場合、auじぶん銀行より、ソニー銀行の方が以前はお得になりました。

2022年5月からauじぶん銀行も金利上乗せ+0.1%のサービスを開始しましたので、その優位性は失われました。

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

がん50%保障+全疾病保障でコストパフォーマンスを重視する場合、auじぶん銀行をお薦めします。

住信SBIネット銀行の住宅ローンは、2021年10月より「スゴ団信」の取扱いを開始いたしました。また当社窓口で取り扱う場合、変動金利0.39%で可能となりました。

「スゴ団信」では、通常の団体信用生命保険、全疾病保障に加え、お借入時のご年齢に応じてガン診断時給付を含む3大疾病保障特約(50%)を基本付帯します。お借入時のご年齢が満40歳未満のお客さまに対して、通常の団体信用生命保険に加え、ガン診断時給付を含む3大疾病保障(50%)および全疾病就業不能保障を基本付帯するのはネット銀行初となります。

新築一戸建ての場合の融資の注意点

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

ソニー銀行から融資を受けるお金は建物が完成した後、引き渡し時に一括でしか融資できません。 だから、ソニー銀行の住宅ローンではつなぎ融資を別の金融機関でつなぎ融資を利用するしかありません。

注文住宅を建てる場合、土地購入資金や着工資金、中間金などを現金で準備しないといけないことになります。これらのお金を現金で支払えない場合は、つなぎ融資 という形で別の金融機関から借り入れないといけません。

ソニー銀行には、提携のつなぎ融資があります。

だから、土地を購入して、ハウスメーカーで家を建てる場合、分割融資はできません。そのため、つなぎ融資を利用を利用しないことになります。

つなぎ融資ご利用予定金額を含めた金額(例の場合5,000万円)まで住宅ローンのお申し込みが可能です。ソニー銀行所定の審査がございます。

日本モーゲージサービス株式会社、アプラス株式会社のつなぎ融資をご利用予定で、ソニー銀行住宅ローンをお申し込みされる場合、「つなぎローンに関する確認書」をソニー銀行にご提出いただきます。

大手のハウスメーカーであれば自社でつなぎ融資を行っているところもありますが、決済翌日実行のつなぎ融資もあり注意が必要です。

つなぎ融資の事務手数料と完成するまでの金利負担を考えると、まず分割融資が可能な金融機関を探すことの方がメリットがあるように思います。

ソニー銀行はワイド団信を利用できるのか?

団信の加入条件を緩和したワイド団信は、取り扱っている金融機関は限られていますが、ソニー銀行ではワイド団信は取り扱っています。

ソニー銀行では団信に加入できる条件を緩和したワイド団信の取り扱っていますので、通常の団信に加入できなくてもワイド団信に加入できれば住宅ローンを利用することができます。

ソニー銀行のワイド団信はクレディ・アグリコル生命保険が引受保険会社となっています。クレディ・アグリコル生命は、auじぶん銀行やイオン銀行等にもワイド団信を提供している保険会社で、ワイド団信の実績が豊富なところです。

クレディ・アグリコル生命は、加入条件を緩和した「ワイド団信」に定評のある保険会社です。

一般的な住宅ローンのワイド団信利用時の金利上乗せは0.3%です。ソニー銀行のワイド団信は0.2%の上乗せで済みますので、ソニー銀行の住宅ローンは健康リスクのある方にはやさしい金利上乗せ設定と言えます。

ワイド団信の金利は、+0.2%です。

他の金融機関でワイド団信を利用する場合、+0.3%が普通です。

関連記事:糖尿病で住宅ローンの審査に落ちた!住宅ローンで否決 謝絶とは?

ソニー銀行では、借地・定期借地権の物件の取り扱いはしていない!

銀行の審査は、人物の審査と物件の審査があります。金融機関は、万が一支払いができなくなった場合、その物件を競売にかけ資金を回収します。だから担保となる物件の担保価値が非常に重要になります。

ネット銀行では、より多くの取引をするために、手間暇のかかる取り扱いをしない傾向があり、資金が回収しにくい担保評価の低い物件の取り扱いは、していません。そのため、借地・定期借地権付きの物件は取り扱い不可となります。旧耐震の物件については、取り扱いできないことはありませんが、担保評価を考えると新耐震の物件に絞り込んで物件を探すことが大切です。

又、 「市街化調整区域」「非線引き区域」の物件についても取り扱っていません。

関連記事:新築一戸建を建てる時、知っておくべき43条但し書き道路とは ローンが不利になる!私道の種類は最低限、確認すべき!

旧耐震のマンションの取り扱いはできるのか

ソニー銀行では、旧耐震のマンションの取り扱いは可能です。ただし、住宅ローン完済時に築65年までとなっているので、年齢的に35年ローンが組める方でも、組める期間が短くなってしまいます。

auじぶん銀行と違い、明確に基準があります。 尚、住信SBIネット銀行では、旧耐震のマンションの取り扱いは不可となっております。期間が短くなるということは、支払いが高くなるということになり、当然、返済負担率の兼ね合いから、希望の借入額を借り入れることができなくなるかもしれません。

ソニー銀行で旧耐震の中古マンションの場合、担保評価が厳しくなります。住宅ローン完済時に築65年までという基準があります。

ソニー銀行の固定セレクト住宅ローンのメリットは?

固定セレクト住宅ローンは当初固定期間の金利が低く設定されている住宅ローンのことです。だから、2年・3年・5年・10年等一定期間の住宅ローン金利を低くして、その固定期間が終わった後の金利が高くなる住宅ローンでメガバンク・地方銀行・ネット銀行等でもよくある商品です。目先の金利優遇の大きさで目を引くように設計されている商品で、固定期間が終わった後、すぐに繰り上げ返済をするという前提であればメリットはあると思いますが、そうでなければ、 メリットはありません。

2年固定あるいは3年固定あたりを目玉商品にして目を引く金利設定にしている金融機関が多いです。

ソニー銀行は融資手数料型のみ!繰上返済しても払い戻しなし

多くのネット銀行のデメリットとして、保証料は無料ですが、そのかわりに融資事務手数料が「融資額×2.20%(税込)」かかります。

この融資事務手数料は繰上返済をしても、保証型とは違って、お金は戻ってこないということは知っておかないといけません。大手銀行・地銀などで利用できる保証型で保証料を支払うタイプだと、繰上返済をすれば保証料の一部が戻ってくるので、積極的に繰上返済をしようと考えている人は、保証型を利用できる金融機関の方がお得なケースがあります。

繰り上げ返済をして、15年くらいでイメージしている方は、一度、保証型が可能な金融機関でのケースも比較検討してみる価値はあると思います。

返済口座への資金移動が無料でできる

会社が給与を支払う銀行が決まっている場合などは、毎月、住宅ローンの引き落とし口座へ振り込みをしなくてはならず、手間がかかります。引き落とし口座が、カラになると大変なことになります。普通、自動的に振り込みをする場合、数百円ほどのコストがかかります。

ソニー銀行の場合、他行口座からソニー銀行の口座に資金を移動させる時、手数料はかからないのも重要なポイントです。「定額自動入金サービス」を活用すれば、毎月一定額をソニー銀行口座に自動的に忘れず移動できます。他行からの資金を引き落とした後、ソニー銀行口座に入金が完了するまで4営業日かかるため、他行引落日を早めに指定しておけば問題ありません。

このサービスは、住信SBIネット銀行やauじぶん銀行にもあり、無料となっています。

単身赴任の地で住宅ローンの取り扱いは可能なのか

自宅は別のところに購入済みでローンの残債もない場合、単身赴任先で住宅ローンは組めるのか?ソニー銀行のようなネット銀行では、イレギュラーな取り組みをしたがらない傾向があります。属性のいいお客様で且つノーマルな取引だけをする傾向があるのがネット銀行です。たとえ返済比率が問題なく、勤務先等も問題なかったとしても住宅ローンとしての取り組みは厳しい見方をします。このような見方は、地銀でも同じように考えます。住宅ローンとして借り入れるので住宅ローンは、住民票の移転を求めます。収益としてのローンの金利は、住宅ローンより1%から2%高いため、住宅ローンで引っ張ろうとする方が多い中、住宅ローン以外の用途で借りられるのを銀行は嫌がります。万が一、バレた場合、一括返済もしくは収益用のローンへの借り換えを要求されます。定年後、家族のところに戻った後、その家をどうするのかという不確定要素がある場合、賃貸に転用される可能性もあるので、否決されます。住宅ローンとして借り入れた場合、必要なくなったからといって、賃貸することはできません。こういった内容に限らずイレギュラーな案件は、都銀に相談するのが、ベストです。

都銀の方が、住宅ローンの扱いに慣れており、イレギュラーな取り組みも銀行によっては、住宅ローンとして取り扱いしてくれることがあります。

ただ、このケースの場合、都銀でも住宅ローンとしての取り扱いは厳しいので、別の商品で取り扱うことになります。

ソニー銀行にリフォームローンはあるのか

ソニー銀行では、リフォームローンを利用することができますが、金額が500万円以上となっています。抵当権設定は2本になります。もうひとつの手とすると、諸費用ローンの中に、リフォームローンの一部を取り入れて借り入れるという方法があります。リフォームローンの金利は、住宅ローンの金利と同じ金利で可能です。

融資実行が2回に分かれます。本体の融資をして、リフォームの完成後、リフォームローンの融資が行われます。

リフォームローンで1000万円とかも可能なのでリノベーションするような場合、ソニー銀行利用のメリットが生まれます。

しかし、諸費用ローンは、最大300万円までとなっていますので、例えば、諸費用200万円とすると、残りの100万円しかリフォームにあてる金額がないと言うことになります。この場合、抵当権設定は1本になります。

ソニー銀行の対面住宅ローン相談受付中

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

当社では、ソニー銀行は、お薦めの銀行の一つとしてご紹介させていただいております。対面で、住宅ローンのご相談も可能ですので、ソニー銀行が最有力候補としてお考えの方は、お気軽にご相談下さい。大阪・兵庫エリアのお客様は、当社窓口で、事前審査から段取りさせていただきます。

ソニー銀行が適している方

変動金利で、がん100%保障付きを探している方

諸費用ローンを組みたい方

住み替えローンを利用したい方(買い替えのお客様)

ソニー銀行の本審査に必要なもの

※本審査のタイミングで、印鑑証明は必要ありません。

住民票(家族全員分) 1通

課税証明書または、住民税決定通知書(去年分) 1通

本審査用紙に住所氏名等署名と認印で捺印

個人情報に関する同意書に署名捺印

本審査で、実印は必要ありません。

本審査から決済までに必要な枚数まとめ

住民票2通

印鑑証明書3通

課税証明書または住民税決定通知書1通

ソニー銀行の本審査

事前審査の承認後、必要書類をネットからのアップロードで提出します。

ソニー銀行の口座を持ってない場合にはこのタイミングで口座開設手続きも行います。また、団信の契約手続きも本審査のrタイミングでネット上で、進めることとなります。

本審査の段取りについても当社でサポートさせていただきます。

関連記事:住宅ローン フラット35「買取型」と「保証型」の違いは?

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/